De resultaten van de recentste barometer van Argenta zijn duidelijk: 73 % van de Belgen verwacht dat de spaarrente de komende tijd laag zal blijven of nog verder zal dalen. En toch geven ze tegelijk aan hun spaargedrag niet te willen veranderen. Minder Belgen dan voorheen blijken daarnaast geneigd te zijn om de komende maanden te beleggen. Beide tendensen zijn in sterke mate te verklaren door onze lage risicobereidheid. Voor heel wat Belgen is pensioensparen echter wel een goed alternatief gericht op de langere termijn.

Minder plannen om te beleggen

De barometer van Argenta peilt elke drie maanden naar de intenties van Belgische consumenten wat betreft sparen en beleggen*. En wat blijkt? Voor het eerst sinds een jaar maken de Belgen minder plannen om de komende maanden te beleggen (figuur 1). Ook het aantal mensen dat effectief belegt, daalt: voorheen was dat nog 48 % van de Belgen, vandaag is dat 43 %. Vooral in fondsen en aandelen wordt er minder geïnvesteerd. De redenen daarvoor zijn ten opzichte van onze vorige barometer nauwelijks veranderd. Heel wat Belgische consumenten blijven ervan overtuigd dat ze over te weinig middelen en over te weinig kennis beschikken om te beleggen.

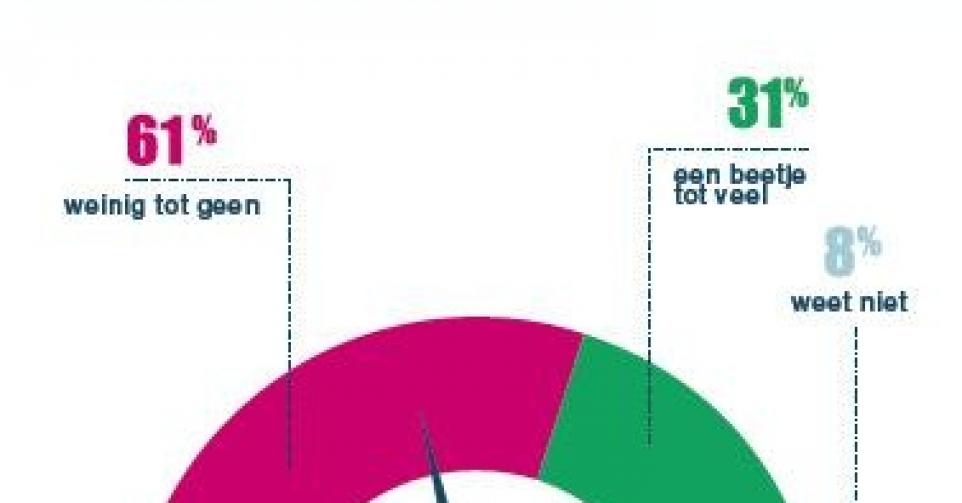

Tegelijk neemt het aantal mensen dat ervan uitgaat dat beleggen te veel risico met zich meebrengt, toe. Maar liefst 61 % van de ondervraagden geeft aan weinig tot geen financieel risico te willen nemen (figuur 2). Slechts 1 persoon op 3 is bereid om een beetje tot veel financieel risico te nemen. Een stabiel aantal Belgen vindt bovendien dat de risico’s van beleggen moeilijk in te schatten zijn. ‘De risicoperceptie van mensen wordt in sterke mate bepaald door de berichtgeving in de media over politieke en economische verschuivingen,’ zo zegt productmanager beleggen Matthieu De Coster. ‘De Brexit en de terroristische aanslagen hebben bijvoorbeeld een sterke impact gehad. De kantoorhouder speelt een cruciale rol: hij kan mensen begeleiden wanneer ze hun eerste beleggingsstapjes willen zetten, en klaarheid scheppen.’

Nog lagere rente op spaarboekje?

Vandaag staat er op de Belgische spaarboekjes een recordbedrag aan spaargeld. En dat terwijl zo goed als elke bank de rentes teruggebracht heeft naar (ongeveer) het wettelijke minimum. Daarbij is het opvallend dat 42 % van de Belgen gelooft dat de rente de komende tijd nog licht tot sterk verder zal dalen, terwijl 32 % denkt dat ze stabiel zal blijven (figuur 3). Toch blijkt dit geen invloed te hebben op het spaargedrag van de Belg. Het aantal dat aangeeft meer of minder te gaan sparen, blijft stabiel. De voornaamste reden die mensen aangeven om de komende maanden meer te gaan sparen, is een toekomstige aankoop. Maar vreemd genoeg is dit ook de voornaamste reden om net minder te gaan sparen. Welke reden mensen ook aangeven om de komende tijd meer of net minder te sparen, er bestaan wel alternatieven voor het spaarboekje waarbij meer rendement gehaald kan worden. ‘Maar ondanks die brede waaier aan alternatieven, vormt het feit dat er dan geen absolute zekerheid is dat hun kapitaal beschermd wordt, voor veel mensen een onoverkomelijke drempel,’ licht Matthieu toe.

Pensioensparen alternatief op lange termijn

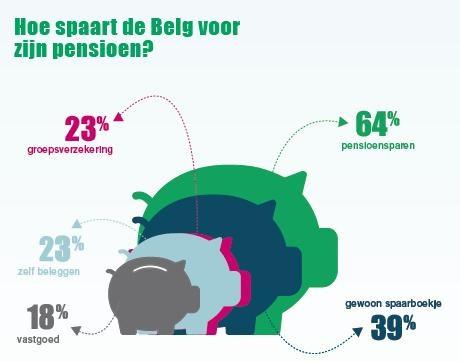

Sparen voor hun pensioen blijkt voor heel wat Belgen echter wel een goed alternatief op de langere termijn. Slechts 9 % van de ondervraagden onderneemt niets op dit vlak. Opvallend wel: 28 % van de respondenten zegt geen idee te hebben hoe hij zou moeten werken aan zijn latere pensioen, of wat hij daarvoor zou moeten doen. Nog eens 39 % spaart voor zijn pensioen via het spaarboekje (figuur 4). Voor wie op zoek wil naar potentieel meer rendement en tegelijkertijd een groter risico wil nemen, kan pensioensparen in een pensioenspaarfonds op de langere termijn een goed alternatief zijn. ‘Pensioensparen is uniek omwille van de langere beleggingshorizon. De kortetermijnbewegingen zijn dan minder relevant voor de belegger. Voeg daarbij nog het mogelijke fiscale voordeel, en je hebt een potentieel erg interessante investering voor nu en later.’

Duurzaamheid ook voor banken essentieel

Tot slot peilt de barometer sinds 2016 ook naar de mate waarin Belgen het belangrijk vinden dat banken duurzaam zijn. Waar vorig kwartaal 48 % van de ondervraagden aangaf een duurzaam beleid belangrijk te vinden, was dat dit kwartaal al 54 % (figuur 5). Maar liefst 51 % van de Belgen vindt bovendien dat banken duurzame producten moeten aanbieden. Ook Argenta zet hierop in. Met duurzame producten, klantenrelaties en een menselijk personeelsbeleid wil de bank bijdragen aan een duurzame samenleving. Al 60 jaar is Argenta een duurzame onderneming die gezinnen en particulieren op basis van bepaalde kernwaarden – eenvoudig, sober, puur, eerlijk, menselijk, dichtbij, ondernemend, onafhankelijk, toekomstgericht en veilig – bijstaat om financieel gezond te leven. Christine Vermylen, secretaris-generaal van Argenta, verduidelijkt: ‘Je kunt niet succesvol ondernemen zonder maatschappelijk verantwoord te ondernemen. Daarom blijven wij inzetten op duurzaamheid door te zorgen voor mens, milieu en maatschappij. Op dit moment werken we dan ook aan een vernieuwd actieplan dat stoelt op duurzame objectieven die onze voornaamste stakeholders (cliënten, kantoorhouders, medewerkers, …) belangrijk vinden.’

*Onderzoek uitgevoerd door TNS, een gerenommeerd internationaal marktonderzoeksbureau. Elk kwartaal worden er 1.000 Belgen ouder dan 25 online bevraagd, en dat al sinds mei 2014.