Decennialang golden autofabrikanten als de pioniers van de globalisering. Maar sinds de pandemie en zeker sinds de oorlog in Oekraïne proberen ze de belangrijkste onderdelen van de productie terug naar Europa te halen. Een blik in de Audi-fabriek in Vorst toont dat zelfvoorziening een illusie is in de autowereld.

De zwarte Audi e-tron schittert onberispelijk in het klinisch witte licht van de fabriekshal. Hij heeft lijn 5 bereikt, de laatste assemblagelijn op de eerste verdieping van de Brusselse autofabriek. Een medewerker kruipt rond de auto, controleert nogmaals belangrijke functies, verifieert de spleet tussen de deur en het frame, en geeft dan de 2,6 ton wegende, 408 pk sterke hightechauto vrij. Van hieruit vertrekt hij naar een klant ergens in de wereld.

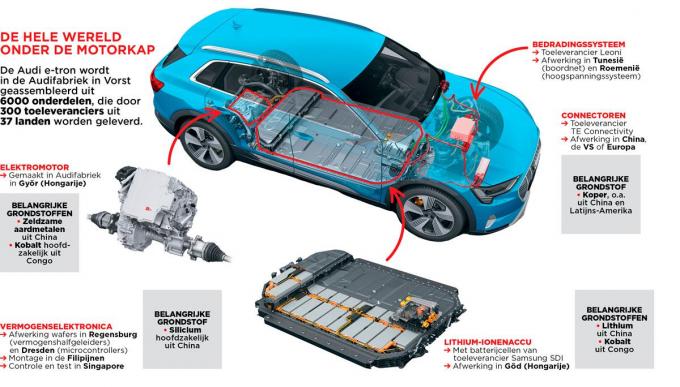

Gedurende twaalf uur heeft de SUV anderhalve kilometer door de productielijnen afgelegd. Er steken ongeveer 6000 onderdelen in de elektrische bestseller van Audi: van het chassis over de bekabeling en de batterij tot de aandrijving met de elektrische motor, die op het chassis worden gemonteerd en op assemblagelijn 3 met de carrosserie ‘getrouwd’ worden, zoals automonteurs dat noemen.

De fabriekshal is via een brug verbonden met een logistiek centrum, en eigenlijk met de hele wereld. Hier lossen treinen en vrachtwagens toeleveringsproducten die afkomstig zijn van 300 verschillende leveranciers op 550 locaties in 37 landen. Ze komen uit Europa, Azië, Afrika en Amerika. Elke Audi bevat 149 onderdelen die rechtstreeks uit China komen, en veel componenten van andere onderdelen zijn ook van Chinese makelij.

‘Net als in de hele auto-industrie zijn de toeleveringsketens bij ons sterk geglobaliseerd’, zegt Dirk Große- Loheide (57), directeur inkoop en IT bij Audi. Al tweeënhalf jaar werken Große- Loheide en zijn team in een uitzonderingssituatie. Eerst zorgde het coronavirus voor chaos in het gevoelige systeem van het mondiale goederenverkeer, daarna brak de oorlog in Oekraïne uit. Er ontstonden nieuwe breuken in de toeleveringsketens en de prijzen voor energie en grondstoffen piekten. Het toonde de inkopers hoe afhankelijk ze zijn van Rusland, China en andere autocratische staten. Vandaag baart het conflict in Taiwan hen kopzorgen.

Regionaler

Nergens woedt de discussie over deglobalisering en meer economische onafhankelijkheid zo hevig als in de auto-industrie, en nergens zullen de gevolgen duidelijker merkbaar zijn. In Duitsland alleen al biedt de volledige autosector werk aan 1,7 miljoen mensen. Ze draagt bijna 5 procent bij aan het bruto binnenlands product en stimuleert innovatie in andere industrieën. Het lot van de Duitse economie hangt ook af van de vraag of en hoe de auto- industrie erin slaagt veilig en tegelijk concurrerend te produceren in een wereld die in blokken uiteenvalt.

Bedrijven moeten omdenken, althans voor zover dat mogelijk is. Strengere CO2-emissieregelgeving en de Supply Chain Act dwingen autobedrijven al lang om hun productienetwerken aan te passen en regionaler te maken. Sinds duidelijk is dat elektrische aandrijving de verbrandingsmotor zal vervangen, is de industrie nog afhankelijker geworden van primaire producten en grondstoffen uit Azië, Afrika en Amerika. De belangrijkste bijdragen aan de e-auto zijn niet langer koppelingen, injectieprocessen en systemen voor de zuivering van uitlaatgassen, maar de accu, de elektromotor en het steeds grotere aantal halfgeleiders. Tesla en Chinese fabrikanten hebben plots enorme voordelen in deze nieuwe autowereld. Het is een dilemma voor de Duitse industrie, die vreest te worden ingehaald.

De autofabrikanten proberen dus onafhankelijker en regionaler te opereren. Dat is de belangrijkste reden waarom ze aanzienlijke delen van de productie naar Duitsland willen terughalen, met inbegrip van de batterijproductie, die als de nieuwe topdiscipline wordt beschouwd. De pandemie en de oorlog van Rusland tegen Oekraïne hebben die tendens nog versterkt.

Maar is het überhaupt realistisch om het zonder componenten uit de hele wereld te stellen? Laat de extreme arbeidsdeling in de autoproductie dat eigenlijk wel toe?

De Audi e-tron met zijn 6000 onderdelen is maar één voorbeeld van hoezeer de industrie wereldwijd verweven is. Maar een blik binnenin maakt duidelijk hoe ver de weg naar industriële zelfvoorziening wel is in Europa’s belangrijkste industrie. En waar hij op grenzen stuit.

Györ – Vorst

In de bezoekersruimte van de Brusselse e-tron-fabriek herinnert een fotoreeks aan de lange geschiedenis van de locatie, waar na de Tweede Wereldoorlog modellen van het Amerikaanse cultmerk Studebaker werden gebouwd. Het ging verloren in de golf van globalisering en massaproductie die Ford, Toyota en Volkswagen radicaal voor zichzelf wisten uit te buiten.

Volkswagen kocht de fabriek in 1970 en bouwde er de Kever, de Passat en de Golf. In 2007 nam Audi het concern over en leverde vanuit Vorst de A1 aan zijn klanten. Deze geschiedenis weerspiegelt hoe autofabrikanten in de decennia na de oorlog wereldwijd op zoek gingen naar nieuwe afzetmarkten en goedkopere locaties. Tezelfdertijd werd de productie steeds regionaler, wat slechts schijnbaar een tegenstelling is.

‘We hebben in het verleden al geproduceerd waar onze klanten zitten’, zegt Große-Loheide. Dat was vooral het geval in de grote economische regio’s van de EU, Noord-Amerika en China, waar miljoenen auto’s worden verkocht. De ondernemingen bespaarden hoge transportkosten en vermeden het risico van schommelende wisselkoersen. Grote en zware onderdelen werden betrokken van leveranciers in de omgeving, maar daar waren efficiënt in- gestelde, wereldwijde inkoopnetwerken aan verbonden. ‘Tegenwoordig komt minstens 50 procent van de onderdelen in een auto uit best-cost countries, dat wil zeggen dat ze vooral op basis van kostenefficiëntie worden ingekocht’, zegt Felix Mogge, partner en autodeskundige bij het consultancybureau Roland Berger. Maar wat de kosten bepaalt, verandert op dit moment drastisch.

Dat is ook bij Audi het geval. Toen het bedrijf in 2015 moest beslissen waar het eerste zuiver elektrische model zou worden gebouwd, koos het bewust voor Vorst als locatie, in het midden van Europa, omdat het ‘vaak kon terugvallen op bestaande toeleveringsketens’, zegt Große-Loheide. Het bedrijf wilde de belangrijkste onderdelen voor de e-tron betrekken van de locaties die ook de onderdelen voor de A1 hadden geleverd.

Audi bouwt al bijna 30 jaar motoren in Györ, een stad met 130.000 inwoners in het noordwesten van Hongarije. Na de val van het communisme vond Audi daar gekwalificeerde en goedkope arbeidskrachten, en de afstanden naar de autofabrieken in West-Europa waren kort.

De fabriek in Györ werd uitgebreid, en sinds 2018 produceert Audi Hungaria de elektrische aandrijflijn voor de e-tron, bestaande uit een elektromotor, transmissie en vermogenselektronica. Treinen met Audi-onderdelen rijden tweemaal per week van Györ naar Vorst, en ook vrachtwagens leggen dagelijks dat traject af.

De elektromotor bouwt Audi in de Hongaarse industriestad zelf, maar het bedrijf doet een beroep op halffabricaten en grondstoffen van andere leveranciers: klassieke onderdelen zoals de behuizing en de rotor, maar ook magneten. Daarvoor heeft het bedrijf speciale metalen nodig, ook zeldzame aarden of aardmetalen genoemd.

Audi koopt die grondstoffen niet zelf in. Dat gebeurt door leveranciers verderop in de keten. Er is één land waar ze niet omheen kunnen: China heeft een marktaandeel van ruim twee derde in de delving en de verwerking van metalen. Alleen al in Bayan Obo, een mijndistrict in Binnen-Mongolië in het noorden van China, wordt jaarlijks ongeveer 60.000 ton technologische grondstof gewonnen. De mijn wordt beschouwd als de grootste voor zeldzame aardmetalen ter wereld.

Intussen ontginnen landen als de VS de begeerde grondstoffen zelf om minder afhankelijk van China te worden. Er bevinden zich ook aanzienlijke voorraden in Europa, en de EU wil die op een dag gaan delven – uitgerekend in het door oorlog verscheurde Oekraïne.

Maar dat zal nog even duren. Daarom richten Audi en andere fabrikanten zich nu meer op elektromotoren die geen zeldzame aardmetalen nodig hebben. Op lange termijn hebben de motorfabrikanten echter ook koper nodig voor de spoelen en aluminium voor de behuizing. Het gaat om metalen die in Europa nauwelijks rendabel kunnen worden gedolven en die uit Latijns-Amerika, Canada of Rusland komen.

6000 chips

In zijn geheel verschuift de bouw van e-motoren voor de Europese markt naar Europa, samen met de toeleveringsdiensten, zegt Martin Linder, autodeskundige bij het adviesbureau McKinsey. Leveranciers uit China kunnen halffabricaten voor de e-motor misschien goedkoper produceren, maar Europese fabrikanten letten tegenwoordig niet alleen op de kosten, maar ook op de koolstofvoetafdruk en de veerkracht van de toeleveringsketen. Dat is nog een reden waarom Audi de rotors en andere onderdelen voor de motor in de toekomst in Györ zelf wil produceren.

Maar hoe moeilijk het is om internationale banden te verbreken, wordt duidelijk wanneer het gaat om de elektronica: de halfgeleiders.

In de e-tron-fabriek in Vorst zijn halfgeleiders nauwelijks te zien en toch zijn ze alomtegenwoordig. ‘Afhankelijk van de uitrusting zitten er meer dan 6000 chips in een Audi e-tron’, legt Große- Loheide uit. Ze zijn verborgen in componenten die kant-en-klaar worden geleverd door systeemleveranciers als Bosch, ZF of Continental.

Van de aandrijflijn tot de ruitenwissers: in de e-tron zitten 175 regeleenheden ingebouwd, waarin vermogens- halfgeleiders de spanning regelen en stroom omzetten in beweging, of microcontrollers bepaalde functies in gang zetten. Zonder die zouden de besturing, de airconditioning of het infotainment in de auto niet werken. Veel van die chips worden geleverd door het in München gevestigde bedrijf Infineon.

Zelfs voor een ruitenwisser strekt de productieketen zich uit over de hele wereld. Moderne modellen zoals de e-tron hebben twee onafhankelijke motoren, die worden aangedreven door een chipoplossing die vermogens- halfgeleiders en microcontrollers combineert. De ruwe siliciumschijfjes daarvoor, ook wafers genoemd, koopt Infineon van de weinige waferspecialisten die deels uit Europa en deels uit Azië leveren. Het materiaal daarvoor komt hoofdzakelijk uit China, dat ongeveer 5,4 miljoen ton silicium en ferrosilicium wint, en dus bijna een monopolie op de winning heeft.

Infineon brengt de microscopisch kleine circuits aan op de wafers in zijn eigen fabrieken in Regensburg en Dresden. Vervolgens worden de wafers naar de Filipijnen gevlogen, waar ze in kleine chips worden gesneden en een omhulsel krijgen voordat ze naar Singapore worden gestuurd en daar getest worden. Infineon geeft de afgewerkte chips door aan een andere leverancier in Europa, die ze in de besturingseenheid voor de ruitenwisser inbouwt en ze uiteindelijk aan Audi in Vorst levert.

‘De ene chip is de andere niet’, zegt Peter Schiefer, hoofd van de autoafdeling bij Infineon. In het geval van vermogens-halfgeleiders beschikt Infineon over speciale knowhow voor de productie, zodat produceren in eigen beheer de moeite waard is. Infineon ontwikkelt zelf microcontrollers en besteedt de productie uit aan contractfabrikanten zoals TSMC in Taiwan.

Annexatie van Taiwan

Hoe meer er wordt geproduceerd, hoe goedkoper elk stuk wordt. ‘De productie van halfgeleiders en elektronische componenten van allerlei aard leeft sterk van schaalvergroting’, zegt bedrijfsadviseur Mogge. Die vindt bijgevolg plaats waar de vraag het grootst is, namelijk in Azië. ‘Cruciaal voor halfgeleiderfabrikanten zijn mobiele telefoons, pc’s en consoles,’ zegt Mogge, ‘en de belangrijkste afnemers van deze IT- en ontspanningselektronica bevinden zich in China, Japan of Zuid- Korea.’ De transportkosten voor chips zijn verwaarloosbaar, waardoor de kleinere Europese markt voornamelijk wordt bediend vanuit Taiwan, China en ZuidOost-Azië, waar ook de ontwikkeling van de industrie al decennialang gigantisch gestimuleerd werd. En dus worden halfgeleiders voor de e-tron over de halve wereld verscheept.

In het verleden leek deze odyssee geen probleem. Tot de pandemie de toeleveringsketens verbrak. En nu groeit de vrees dat China de belangrijkste exporteur van chips, ook voor de Europese industrie, in handen zou kunnen krijgen door een annexatie van Taiwan en de bevoorrading zou kunnen afsnijden. Lange tijd hadden Große-Loheide en andere inkoopmanagers slechts een vaag idee van de kronkelige wegen waarlangs de deeltjes hen bereiken. Nu doen Audi en co. hun best om controle te krijgen op hun producten. ‘We moeten in Europa capaciteit opbouwen voor de productie van chips’, zegt Große-Loheide. We hebben een kritische massa nodig, zodat zich ook hier een toeleveringsindustrie voor de halfgeleiderproductie vestigt.

Audi-moeder Volkswagen wil zich zelf gaan bezighouden met het ontwerp van halfgeleiders – daarvoor heeft ze de IT-divisie Cariad. Maar bij de massaproductie zal de e-tron waarschijnlijk ook nog lange tijd afhankelijk zijn van Aziatische be-drijven als TSMC. ‘De afhankelijkheden, bijvoorbeeld voor microchips, kunnen niet in twee jaar worden opgelost, maar misschien wel in tien jaar’, zegt Wolf-Henning Scheider, ceo van het toeleveringsbedrijf voor de auto-industrie ZF.

Voor grotere auto-onderdelen zijn de toeleveringsketens altijd eerder regionaal geweest, maar ook die zijn aan het veranderen. ‘Je kunt de hele wereld van halfgeleiders voorzien vanuit één enkele fabriek in Taiwan, maar dat kun je niet met kabels of bedradingssystemen’, zegt Aldo Kamper, ceo van Leoni, de in Neurenberg gevestigde toeleverancier voor de auto-industrie.

Batterijproductie

Op lijn 1 van de Audi-fabriek in Vorst wordt geïnstalleerd wat Kamper produceert. Medewerkers in werkbroek en T-shirt bevestigen een soort van skelet van zwarte slangen aan het chassis. Een dikke streng vormt de ruggengraat, met talloze kabels die zich aan de zijkanten en uiteinden vertakken: het elektrische laagspanningssysteem van Leoni, geleverd vanuit een fabriek in Tunesië. Een paar stations verder verbinden hun collega’s de elektrische aandrijving met het hoogspanningssysteem, dat Leoni in Roemenië fabriceert.

Elk bedradingssysteem is uniek omdat het in zijn vorm afhangt van de uitrusting die de klant voor zijn auto wenst. Daarom is de productie arbeidsintensief. Omdat just in time-levering vereist is, moet Leoni produceren op plaatsen waar arbeid goedkoop is, maar die toch niet meer dan vijf tot acht vrachtwagendagen van de locatie van de klant verwijderd zijn. Daarom heeft Leoni zijn fabrieken gevestigd in een halve cirkel, die zich uitstrekt van Polen via Oekraïne en van Zuid-Oost- Europa tot Noord-Afrika.

De connectoren voor het boordnet, waarmee de kabels worden verbonden, zijn zeer schaalbare massaproducten. Ze worden geleverd door bedrijven als TE Connectivity, die onder meer in China produceren. Toen China tijdens de pandemie belangrijke havens stillegde, werden ook sommige aanvoerketens voor bedradingssystemen afgebroken.

Leoni onderhandelt nu met fabrikanten van connectoren over hoe zij de productie kunnen verdelen over verschillende fabrieken in verschillende landen. ‘Naast regionalisering, waar Leoni al lang mee bezig is, is het belangrijk om risico’s te spreiden,’ zegt Aldo Kamper.

Daarom past Leoni zijn productie aan. Toen de kabelspecialist aan het begin van de oorlog in Oekraïne fabrieken in het westen van het land moest sluiten vanwege de bombardementen, kwam ook de productie bij Volkswagen en elders tot stilstand. ‘Nu verdubbelen we de capaciteiten van de twee fabrieken op andere locaties’, zegt Kamper, bijvoorbeeld in Roemenië, Tunesië en Marokko.

Het probleem: hedgingstrategieën maken de producten duurder.

Maar geen enkel onderdeel veroorzaakt zulke hoge kosten in de elektrische auto als de accu, die ongeveer een derde van de toegevoegde waarde vertegenwoordigt.

In de e-tron-fabriek in Vorst neemt de batterijproductie een eigen hal in beslag. Het hart van de elektrische auto wordt geassembleerd op vijf productielijnen. De batterij vult bijna de hele bodem van de auto tussen de assen: 36 celmodules worden elk in een frame gelijmd, via rails met elkaar verbonden en voorzien van een verbinding met de motor voordat ze worden getest en ten slotte naar de volgende hal worden gebracht om in de e-tron te worden gemonteerd.

De batterij is een ‘cruciale component in de elektrische auto, die we in de hele keten van toegevoegde waarde moeten proberen te beschouwen en te beheersen’, zegt Audi-topman Große-Loheide. Het cruciale ingrediënt is afkomstig van het Zuid-Koreaanse bedrijf Samsung SDI. HDatet bouwt de batterijcellen in een fabriek in Göd, een stad in Hongarije, ten noorden van Boedapest, en laat ze per trein naar Vorst brengen.

Het feit dat Aziatische bedrijven naar Europa komen is een nieuwe ontwikkeling. ‘We zijn erin geslaagd alle grote Aziatische fabrikanten zover te krijgen dat ze de productie van batterijcellen in Europa lokaliseren’, zegt Große-Loheide. Het Zuid-Koreaanse LG heeft een fabriek in Polen gebouwd, de Chinese marktleider CATL in Duitsland. Ze leveren nu al aan Audi, of zullen dat in de toekomst allemaal doen. ‘We willen en zullen verschillende bevoorradingsbronnen hebben.’

Maar onafhankelijkheid heeft grenzen als het op grondstoffen aankomt. De primaire producten komen hoofdzakelijk uit Azië en Afrika. Samsung, bijvoorbeeld, betrekt het lithium voor de e-troncellen hoofdzakelijk uit China en kobalt uit Congo – waar kinderarbeid in de mijnen dagelijkse kost is. Voor het imago is dat kwalijk.

Made in Europe

De bedrijven willen weer controle krijgen over de toeleveringsketens. Daarom investeert Audi-moeder Volkswagen nu zwaar in de eigen productie van batterijcellen in Duitsland en is het van plan belangen te verwerven in lithiummijnen om de bevoorrading veilig te stellen van het grote aantal elektrische modellen van de merken van de groep, van VW over Porsche tot Audi. Maar tegen welke prijs?

In de lobby van het hoofdkantoor van Audi in Ingolstadt staat Große- Loheide in gedachten verzonken voor een e-tron. ‘De principes die gevolgd worden om auto’s te bouwen en halffabricaten aan te kopen zijn dezelfde als altijd’, zegt hij. ‘Maar het evenwicht tussen klantnabijheid, kosten en veiligheid is veranderd. Als je rekening houdt met de koolstofvoetafdruk in de toeleveringsketen, is onderdelentoerisme zinloos.’ Daar komt nog bij dat de geopolitieke risico’s, hoewel moeilijk in euro’s te becijferen, de transportkosten opdrijven.

Maar hoe duur de andere kant van de vergelijking is, namelijk wat het kost om bijna alles, van batterijcellen tot halfgeleiders, in Europa te bouwen of te kopen, blijft onzeker. Felix Kuhnert, hoofd van de automobielpraktijk bij financieeladviesbureau PricewaterhouseCoopers, schat dat een dergelijke verplaatsing een auto ongeveer 30 procent duurder zou kunnen maken.

Het is waar dat loonkosten in de toekomst een minder grote rol zullen spelen bij de keuze voor een vestiging, aldus consultant Mogge. In de opkomende markten wordt de levensstandaard gelijkgeschakeld. Maar het tekort aan gekwalificeerd personeel op middellange en lange termijn zal verplaatsingen van bedrijven naar Europa op nog grotere schaal beperken. De stijging van de energieprijzen, die de productie in Europa duurder maakt dan in Azië of de VS, zou ook een rem kunnen zetten op de zelfvoorziening. Auto’s ‘made in Europe’ zouden in de toekomst minder concurrentieel kunnen worden.

En hoe hard de autobedrijven ook hun best doen om de productie in alle stadia terug te brengen naar Europa, ze blijven sterk afhankelijk van Rusland, Azië, Amerika, Afrika en Australië. ‘Bepaalde grondstoffen en materialen zullen altijd uit de mondiale toeleveringsketen komen’, zegt Große-Loheide. ‘Het enige wat helpt, is instappen in de circulaire economie.’ Audi is daar bijvoorbeeld met aluminium al mee begonnen.

Recycling is de volgende grote stap waarop de materiaalintensieve industrie zich heeft toegelegd. Hoever we zijn gekomen, blijkt eens te meer uit het voorbeeld van de oplaadbare batterijen. ‘Op het gebied van batterijrecyclage is China de leider op de wereldmarkt’, luidt de conclusie van het Nationaal Platform Toekomst Mobiliteit, een denktank bestaande uit vertegenwoordigers van het bedrijfsleven, onderzoekers en politici.

De Europese capaciteit is nog steeds zeer gering. Het zal tot 2040 duren voor de beschikbaarheid van grondstoffen door lokale recycling aanzienlijk verbetert.

Tegen die tijd is de e-tron misschien al lang geschiedenis.