Ondernemingen pakken uit met hoge winstcijfers, terwijl op geen 2000 kilometer hiervandaan al maanden een oorlog woedt en in heel Europa een recessie dreigt. Hoe kan dat? En kan dat blijven duren?

1. Hoezo megawinsten bij bedrijven?

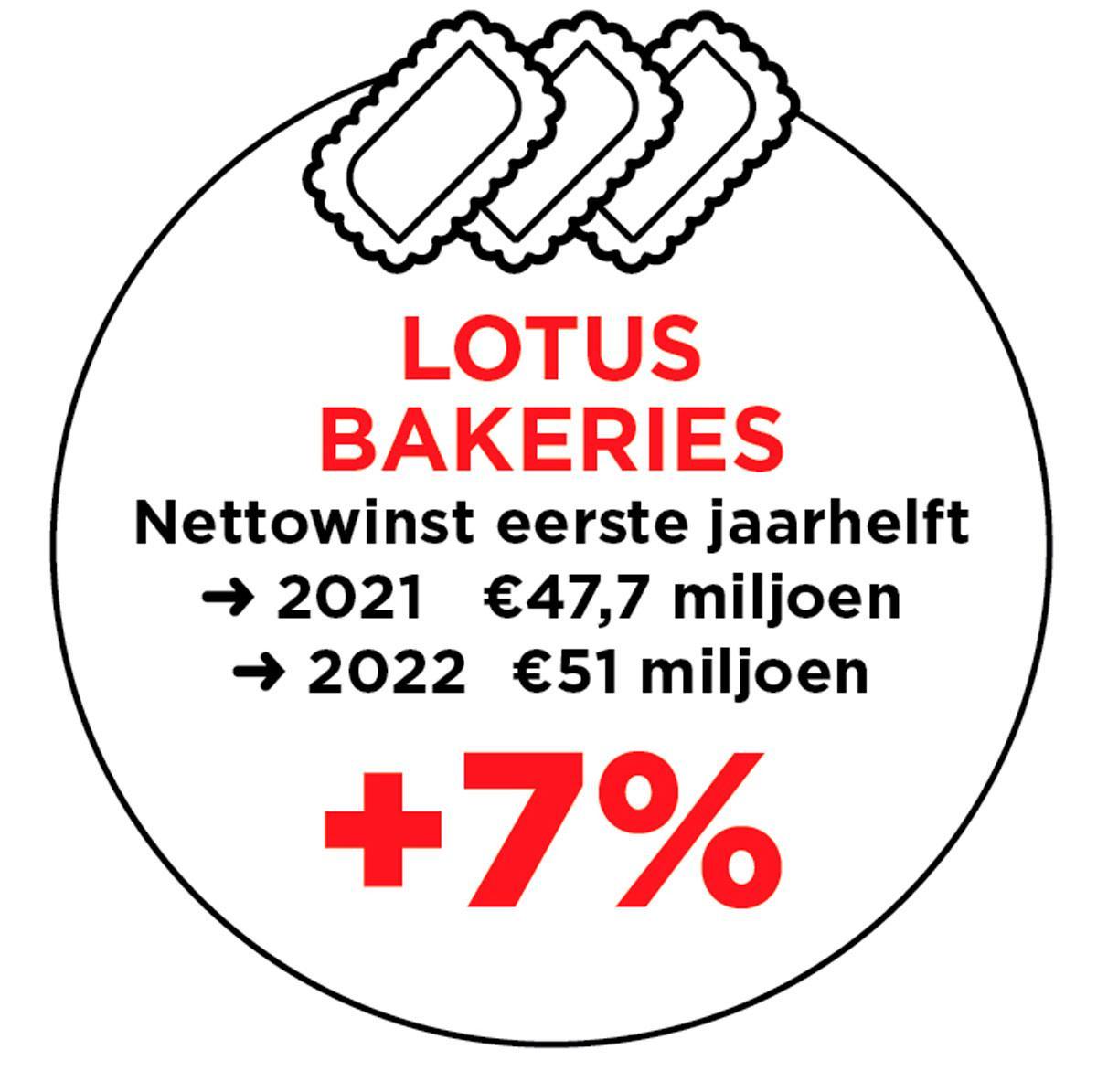

Begin deze maand presenteerde de Belgische koekjesfabrikant Lotus Bakeries puike cijfers voor het eerste halfjaar 2022: de omzet groeide met 14 procent, de nettowinst steeg met 7 procent. Dit jaar moet een ‘recordjaar’ worden voor het bedrijf dat iedereen kent van zijn speculaas. Lotus was maar een van de vele ondernemingen die mooie winstcijfers over de eerste zes maanden van het jaar publiceerden en heel 2022 rooskleurig tegemoet zien. Ondanks stijgende grondstof- en energieprijzen. Ondanks klimmende loonkosten. Ondanks het feit dat de (wereld-)economie kreunt, nadat Rusland op 24 februari Oekraïne is binnengevallen en een oorlogheeft ontketend waarvan het einde nog niet in zicht is.

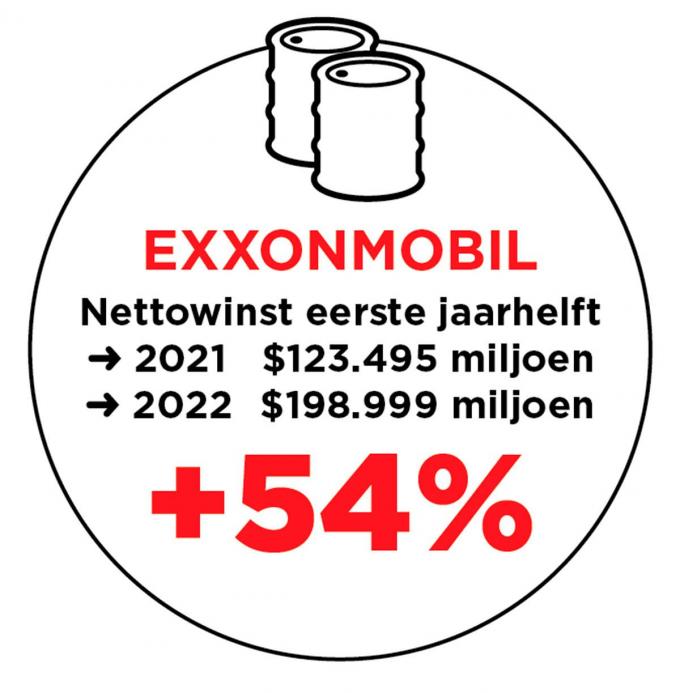

Eerder waren al de megawinsten van energiebedrijven opgevallen. Terwijl huishoudens steeds meer moeten betalen voor gas, olie en elektriciteit, noteren zij recordwinsten. Als je de winsten optelt die ExxonMobil, Shell, TotalEnergies en BP in het tweede kwartaal van dit jaar (van 1 april tot en met 30 juni) realiseerden, kom je uit op 62,5 miljard dollar. Dat is meer dan drie keer zoveel als over dezelfde periode een jaar eerder. Het oppompen van olie kost vandaag niet meer dan gisteren, maar de prijs voor een vat olie steeg wel fors door de oorlog.

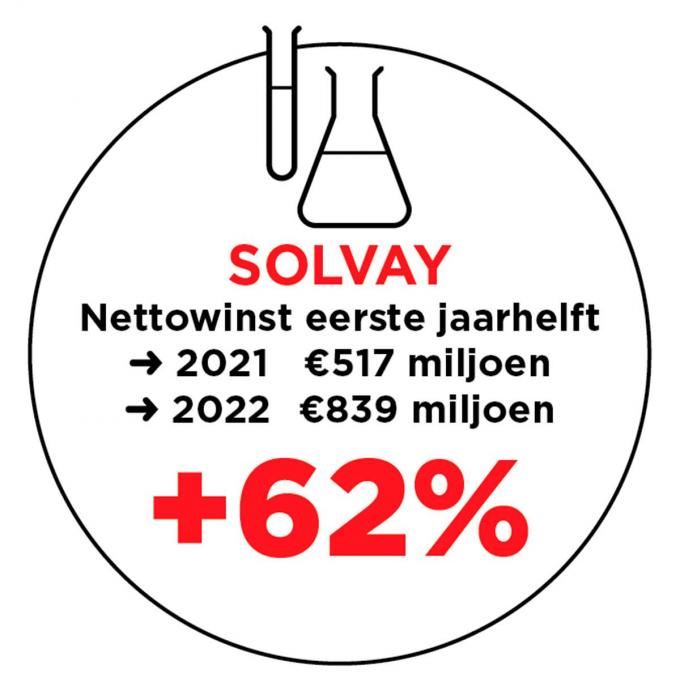

Niet alleen oliebedrijven presenteerden stevige winstcijfers, uiteenlopende Belgische ondernemingen zoals chemiereus Solvay, staaldraadproducent Bekaert, producent van pvc-raamprofielen Deceuninck, bierbrouwer ABInBev en zoals al gezegd koekjesfabrikant Lotus Bakeries presteerden het eerste halfjaar schitterend. Ze konden blijkbaar de stijgende grondstofprijzen doorberekenen in hun prijzen. Solvay bijvoorbeeld slaagde erin om zijn prijzen met 26 procent te verhogen in vergelijking met een jaar geleden, de nettowinst klom met meer dan 60 procent, de winstprognose voor 2022 werd verdubbeld.

Soms konden bedrijven zelfs wat meer doorberekenen, waardoor men in Nederland nu spreekt van het ‘Unilever-effect’: de levensmiddelenreus verkocht dit jaar minder producten maar verdiende toch meer geld. Dat kon alleen maar doordat het concern zijn prijzen met nog meer optrok dan de stijging van de kosten waarmee het werd geconfronteerd..

De consumenten vinden het blijkbaar geen probleem om meer te betalen, misschien omdat er weinig alternatieven zijn. Sommige bedrijven hebben een grote marktmacht en kunnen hun prijzen opleggen. Wie speculaas wil eten komt al snel bij Lotus uit, wie een biertje wil drinken heeft al vlug een Stella of Jupiler van ABInBev in de hand. Uit cijfers van de Nationale Bank blijkt trouwens dat de winstmarges van de Belgische bedrijven sinds 2014 opvallend gestegen zijn en dat ze sinds het begin van corona in 2020 nog feller toenamen dan in onze buurlanden.

2. Hoezo megawinsten bij banken?

Ook de banken scoorden de afgelopen maanden opvallend goed. Zo boekte KBC tussen begin april en eind juni 811 miljoen euro nettowinst, pakweg 100 miljoen meer dan de analisten hadden verwacht. Topman Johan Thijs verklaarde daarbij dat de bank- en verzekeringsgroep in nagenoeg alle segmenten ‘excellente resultaten’ behaalde.

De winstcijfers van de banken worden gestuwd door de oplopende rente. Om de sterk stijgende inflatie om te buigen, kondigde de Europese Centrale Bank (ECB) eerder dit jaar de eerste renteverhoging aan sinds 2011. Op 21 juli trok ze de rente fors op met 0,5 procentpunt. De aankondiging en uitvoering van de renteverhoging zorgde voor een stijging van de rente op (hypotheek)leningen: voor gezinnen en bedrijven is het duurder om geld te lenen. De ECB hoopt zo hun uitgaven wat af te remmen, zodat de prijzen en dus de inflatie zullen dalen.

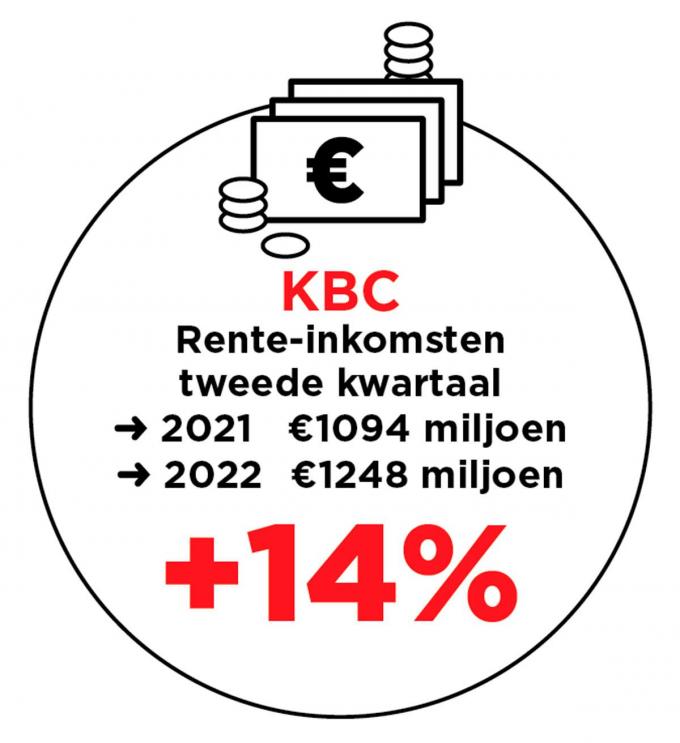

Die stijgende rente op leningen biedt banken de mogelijkheid om op een makkelijke manier winst te boeken. Want ze krijgen meer geld binnen voor elke lening die ze verstrekken, maar ondertussen houden ze de rente die ze op de spaarrekeningen moeten uitkeren ongewijzigd. Concreet: terwijl de rente voor een hypotheeklening met een looptijd van 20 jaar de voorbije maanden verdubbelde tot 2,8 procent, bleef de rente op de spaarboekjes op de wettelijke minimumrente van 0,11 procent staan. Het verschil tussen de rente die de banken ontvangen op leningen en de rente die ze moeten betalen op spaargeld, de rentemarge, loopt op en betekent pure winst voor de banken. Bij KBC bijvoorbeeld lagen de rente-inkomsten voor het tweede kwartaal 14 procent hoger dan een jaar geleden.

Bij bedrijven zijn de hoge winstmarges vaak het gevolg van een gebrek aan concurrentie, iets wat ook speelt bij de banken. Belfius-topman Marc Raisière verklaarde: ‘Ik zou liegen als ik zei dat de rente op de spaarboekjes nog dit jaar stijgt.’ De grootbanken hebben daar ook geen belang bij, integendeel. Als ze allemaal niets doen, winnen ze daar allemaal bij. Het ontlokte econoom Paul De Grauwe (London School of Economics) deze tweet: ‘Rentemarges van banken stijgen. Als er concurrentie was, zou dit leiden tot verhoging rente spaarrekeningen. Dat gebeurt niet. Trek zelf conclusie.’

3. Waarom geen boftaks?

De forse winsten van de olieconcerns maken bij veel mensen een intens gevoel van onrechtvaardigheid los: terwijl iedereen dieper in de buidel moet tasten om de oplopende energiefacturen te betalen, trompetteren oliebedrijven over hoeveel winst ze boekten. Het stuitte ook VN-voorzitter Antonio Guterres tegen de borst: ‘De recordwinsten die voortvloeien uit de energiecrisis zijn immoreel. De bedrijven verdienen geld ten koste van de armsten, en met een enorme kostprijs voor het klimaat. Ik roep alle overheden op om die overwinsten te belasten, en de opbrengsten te gebruiken om de meest kwetsbaren te ondersteunen in deze moeilijke tijden.’

Minister van Energie Tinne Van der Straeten (Groen) heeft daar wel oren naar: ‘Niemand mag zich verrijken op de kap van de grootste energiecrisis ooit.’ Zij denkt aan een eenmalige belasting van 25 procent voor alle gas- en elektriciteitsbedrijven en petroleumhandelaars op de overwinsten die ze boeken, de extra winsten die binnengehaald worden. In heel Europa spelen regeringen met dat idee. In Nederland spreekt men van een boftaks, een taks op de winst omdat die bedrijven vandaag boffen, geluk hebben. In het Engels heet het ‘windfall tax’, een heffing op de meevallers waar een onderneming niets voor hoefde te doen.

Minister van Financiën Vincent Van Peteghem (CD&V) vindt dat zijn collega Van der Straeten wat hard van stapel loopt en wijst erop dat zo’n overwinstbelasting ‘de juridische toets moet doorstaan en daar gaan we met deze regering aan verder werken.’ Dat wordt dus misschien iets voor wanneer de regering-De Croo straks de begroting bespreekt.

In elk geval is het in andere landen al gelukt om de oliebedrijven over de brug te laten komen. In Frankrijk riep de regering op om een geste te doen en het Franse TotalEnergies geeft de komende maanden op de benzineprijs aan de pomp een korting van 20 eurocent per liter. In Italië, waar de overheid mede- eigenaar is van energiebedrijven Eni en Enel, legde de regering van Mario Draghi de energiebedrijven een eenmalige winstbelasting op van 25 procent. De opbrengst wordt besteed aan energiecheques voor consumenten. In Griekenland is er nu zelfs een belastingtarief van 90 procent op energiewinsten.

Ook de hoge winsten van de banken worden geviseerd. In Spanje wil de regering de komende jaren het belastingtarief voor financiële instelling optrekken van 25 naar 30 procent. Bij ons speelt minister Van Peteghem met het idee om de banken 1,4 miljard extra te laten bijdragen aan het depositogarantiefonds, dat na de bankencrisis werd opgericht om de spaartegoeden van de klanten te vergoeden als een bank over de kop gaat.

De grote vraag is natuurlijk hoe je overwinsten berekent. Welk deel van de winst is buitenproportioneel? Economen hebben het moeilijk om overwinsten te definiëren, zij zeggen dat dat een politieke beslissing is. En wat doe je met de andere bedrijven, zoals Lotus Bakeries, die vandaag veel meer winst maken? Gaan we die ook extra belasten? Gaan we veel winst maken afstraffen?

Daarbij mag niet worden vergeten: bedrijven laten hun aandeelhouders meestal meegenieten van de winst door hun een dividend uit te keren. Op dividenden moet belasting worden betaald, roerende voorheffing, aan een standaardtarief van 30 procent. De megawinsten zorgen voor hoge dividenden, met als gevolg dat de opbrengsten van de roerende voorheffing op dividenden het eerste halfjaar een recordbedrag van 2,5 miljard voor de schatkist opleverde, een stijging met 86 procent, zo berekende zakenkrant De Tijd. Onze overheid geniet dus al mee van de mega- winsten.

4. En wat brengt morgen?

Dat bedrijven zo veel winst maken, komt ook omdat de stijgende kosten met enige vertraging in de financiële cijfers doorsijpelen. Met andere woorden: het is misschien nog iets te vroeg om de gevolgen van de oorlog in Oekraïne en de hoge inflatie af te kunnen lezen uit de boekhouding van de eerste jaarhelft. Dat geldt zeker voor de loonkosten, die in ons land door de automatische loonindexering gekoppeld zijn aan de inflatie: als de prijzen stijgen, volgt het loon. Maar met vertraging. Een grote groep werknemers zal pas begin 2023 een indexaanpassing op het loonbriefje zien, maar dan wel in één klap met zo’n 8 procent. De gevolgen zullen dus vanaf volgend jaar duidelijker worden.

Daarbij komt de vraag of en wanneer de economie in een recessie zal belanden, wat klassiek wordt omschreven als twee opeenvolgende kwartalen met een negatieve groei. De meeste analisten verwachten dat de Europese economie in de laatste drie maanden van dit jaar en de eerste drie maanden van volgend jaar een recessie zal doormaken. Zo’n economische krimp is niet goed voor de omzet en winst van ondernemingen.

Maar de economische crisis is vandaag wel van bijzondere aard: ze gaat niet gepaard met stijgende werkloosheid. Er heerst zelfs krapte op de arbeidsmarkt. Bedrijven hebben alle moeite van de wereld om hun vacatures ingevuld te krijgen en denken twee keer na voor ze iemand afdanken. En zolang zo veel mensen aan de slag blijven en een loon ontvangen, hebben ze geld om te consumeren, te investeren en hun hypotheeklening af te betalen. Met andere woorden, ondanks de dreigende recessie verdienen mensen nog steeds geld, wat ze na de coronacrisis ook graag uitgeven.

Ondertussen wordt angstig uitgekeken naar wat de Russische president Vladimir Poetin nog zal doen. Breidt de oorlog uit? Draait hij de gaskraan dicht? Het zou de Europese economie in een diepe recessie kunnen duwen. Zeker als het een koude winter wordt, kan ons dat veel pijn doen.

Bedrijven houden er dan ook rekening mee dat mensen straks minder geld zullen uitgeven, wat zal wegen op de omzet en winstcijfers. Banken vrezen dat het aantal mensen die hun lening niet meer kunnen terugbetalen zal stijgen, wat geen goed nieuws is voor hun winstcijfers. Bedrijven en banken wapenen zich via de hoge winsten tegen zo’n zware economische terugval. Ze leggen een buffer aan voor als het morgen (veel) slechter zou gaan. En dat zou zomaar eens kunnen.