Edward Roosens, hoofdeconoom van het Verbond van Belgische Ondernemingen, antwoordt op de analyse van econoom Gert Peersman. Peersman kwam onder andere tot de conclusie dat bedrijven met de lastenverlaging geen extra jobs hebben gecreëerd. Volgens Roosens betalen de investeringen zich op termijn wel terug.

Al decennialang domineert ons land de internationale hitparades wanneer het gaat om de lastendruk op arbeid. Het verschil tussen wat een uur arbeid kost aan een werkgever en wat de werknemer daarvan overhoudt (de loonwig), is in België het grootst van alle OESO-landen. Dat is ook vandaag nog het geval, al zijn er de voorbije jaren belangrijke stappen vooruit gezet die het verschil met de andere OESO-landen hebben verkleind en positief zijn geweest voor (export)groei en jobs. Dat resultaat ligt in lijn met de economische consensus hierover: een meer gematigde ontwikkeling van de loonkosten zorgt, ceteris paribus, voor meer private tewerkstelling.

Lastenverlagingen op arbeid zijn een cadeau voor de private werkgelegenheid.

De analyse van professor Peersman in Knack is op zich interessant, bevestigt een aantal klassieke bevindingen (sterker dan verwachte jobgroei in privésector, daling exportprijzen, toename marktaandelen van onze exporteurs), maar trekt toch de effectiviteit van de genomen maatregelen in hun algemeenheid in twijfel. De redenering daarbij is de volgende: ‘op basis van de internationale conjunctuur had onze economische groei hoger moeten zijn. Dan hadden we samen met de genomen maatregelen nog 100.000 extra jobs moeten kunnen creëren. De groei was in werkelijkheid echter lager dan normaal en dit was te wijten aan het feit dat er te weinig productiviteitsgroei was door te weinig investeringen en aan het feit dat binnenlandse bedrijven hun winstmarges en prijzen hebben verhoogd wat de groei van de binnenlandse vraag heeft aangetast.’ Bij deze redenering stellen zich toch een aantal vragen en dienen een aantal bedenkingen te worden gemaakt.

‘Het regeringsbeleid heeft in zijn geheel genomen niet voor extra jobs gezorgd’

Uit een VIVES-studie van Joep Konings en Gert Bijnens blijkt dat er tussen het derde kwartaal van 2014 en het derde kwartaal van 2018 230.000 jobs zijn bijgekomen, waarvan 133.000 jobs voor werknemers in de private sector. Daarnaast nam het aantal zelfstandigen met 35.000 eenheden toe, de werkgelegenheid in de welzijns- en gezondheidszorgsector met 50.000 eenheden en in de overheidssector met 12.000 eenheden.

De onderzoekers besluiten dat van de 133.000 bijkomende jobs voor werknemers in de private sector in de eerste vier jaar van de legislatuur er meer dan de helft (55% oftewel 73.000 jobs) te danken was aan de loonkostenbeheersende maatregelen van de regering (taxshift, indexsprong, aanpassing loonnormwet). Bovendien komen er via de vertraagde effecten van de taxshift in 2019 nog eens 8.000 banen bij, wat het totaal op meer dan 80.000 extra banen brengt.

Deze studie, waarvan de resultaten een voorzichtige berekening zijn, bevestigt de eerdere vaststellingen van de Nationale Bank dat de economische groei in ons land in de voorbije jaren uitzonderlijk arbeidsintensief is geweest, wat in hoge mate te danken was aan de competitiviteitsmaatregelen.

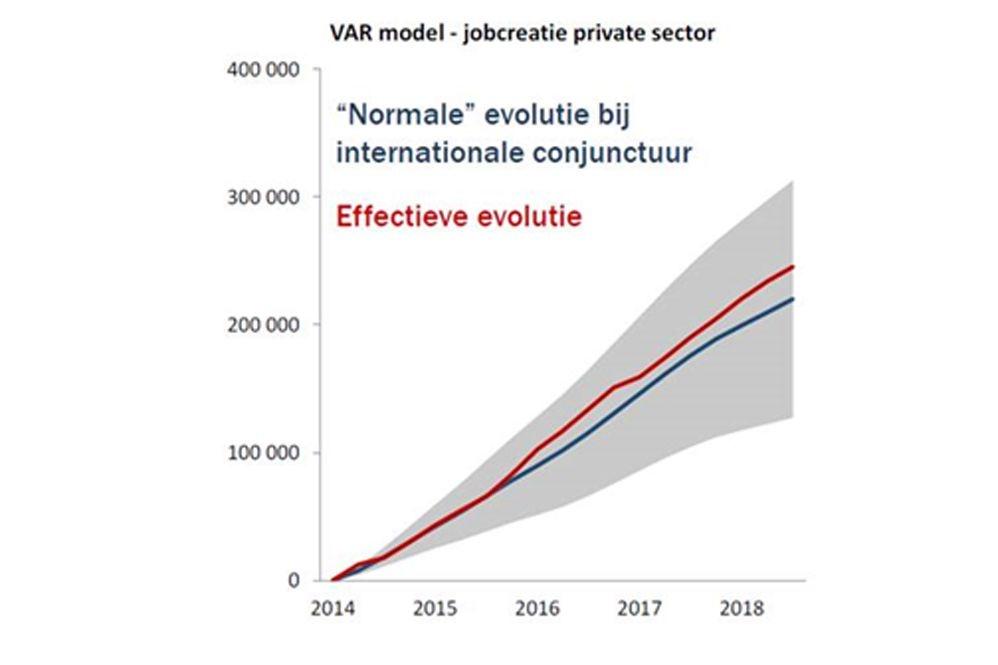

Professor Peersman bevestigt deze analyse in slide 41 voor wat de werkgelegenheid in de private sector betreft (zie grafiek hieronder) maar geeft dan een andere conclusie op basis van totale werkgelegenheid. Hoe het één met het ander te rijmen is, is ons niet helemaal duidelijk. Zijn er werkgelegenheidsevoluties bij de zelfstandigen of in de publieke of in de zorgsector die het beeld veranderen en hoe zijn die dan gerelateerd met de internationale conjunctuur? Of zijn er bepaalde hypotheses in de redenering die ons ontgaan?

‘Onze productiviteit slabakt’

Professor Peersman wijst terecht op het probleem van de lagere bbp-groei, maar wijt dit aan een te lage arbeidsproductiviteit. Ons inziens loopt de causaliteit anders. De groei is inderdaad aan de lage kant, maar de maatregelen inzake arbeidskosten hebben er wel voor gezorgd dat die groei arbeidsintensiever is geworden, wat mathematisch gelijk staat met een daling van de arbeidsproductiviteit. Ons lijkt dit (meer jobs per % groei) voor België momenteel geen slechte zaak gezien de nog steeds te lage werkgelegenheidsgraad.

We willen niet terug naar situaties uit het verleden waarin hoge investeringen in extreem arbeidsbesparende machineparken, ingegeven door hoge loonkosten, ertoe hebben geleid dat de minst productieve werknemers systematisch werden uitgestoten en dus enkel de meest productieve (met het meest performante machinepark) zijn overgebleven, wat onze hoge gemiddelde productiviteit mee verklaart. Wij verkiezen gematigde loonkostenontwikkelingen die kunnen samengaan met hoge investeringen in innovatie die op termijn tot veel meer groei én meer jobs zullen leiden.

‘De investeringen hebben het de voorbije jaren niet goed gedaan’

In tegenstelling tot wat Professor Peersman stelt, hebben de Belgische bedrijfsinvesteringen het in de voorbije jaren uitstekend gedaan. Volgens het Instituut voor de Nationale Rekeningen zijn zij (in reële termen) toegenomen van 62,4 miljard euro in 2014 tot 71,1 miljard euro in 2018, een stijging met 14% of met gemiddeld 3,3% per jaar in reële termen. De Belgische bedrijfsinvesteringsquote (in % van het BBP) is, na een periode van stagnatie in 2012-2013, dan ook opnieuw toegenomen van 14,4% tot 16,2% (+1,8 procentpunt). Daarmee zat België in vergelijking met onze buurlanden, de EU of de Eurozone (+/- 13% in 2017) op eenzame hoogte en het is ook het hoogste peil voor België sinds het begin van deze eeuw (vorige piek: 15,1% in 2008). We zijn en blijven dus een land waar bedrijven zeer veel investeren.

Het is ook tekenend dat het motief van de arbeidsbesparing de voorbije jaren beduidend minder belangrijk is geworden. Het gros van onze bedrijven en sectoren geeft aan dat zij op vandaag vooral investeren in innovatieve producten en businessmodellen. Onze bedrijven zetten vandaag dus volop in op (digitale) innovatie wat broodnodig is, gezien de omvang en de snelheid waarmee de digitale revolutie op ons af komt. Deze investeringen zijn evenwel niet gratis en nemen dan ook een steeds grotere hap uit de brutowinsten van de bedrijven. En daarmee zijn we meteen bij het volgende punt.

‘De bedrijven verhogen de prijzen en realiseren steeds hogere winstmarges’

Professor Peersman is correct als hij stelt dat het bruto-exploitatieoverschot is gestegen. Men heeft deze winsten evenwel niet gebruikt om hogere dividenden uit te keren. Bedrijven hebben deze hogere winsten aangewend om in eerste plaats meer te investeren, voornamelijk in digitale innovatie. Daarnaast hebben Belgische bedrijven, omwille van de verstrakking van de internationale fiscale regels voor de bedrijfsfiscaliteit en de hervorming van de notionele interestaftrek, ook meer belastingen betaald.

De suggestie dat de loonlastenverlagingen zijn verdwenen in de zakken van de bedrijven is dan ook onjuist. De uitkomst van het macromodel van Prof Peersman strookt trouwens ook niet met wat op basis van de jaarrekeningen van alle individuele bedrijven wordt gevonden.

‘De economische groei in België blijft achter’

Hier heeft Professor Peersman voor de laatste jaren zeker een punt. Onze groei lag voor de jaren 2016-2018 bijvoorbeeld maar op 1,5% ten opzichte van 1,9% in onze drie buurlanden en 2,1% in de Eurozone. Dit is wat vreemd gezien de verbeterde competitiviteit van onze exportbedrijven en de toename van onze internationale marktaandelen.

Voor een deel is dit te wijten aan een inhaalbeweging van de andere Europese landen. Zij hebben immers vaak diepe vastgoedcrisissen gekend in 2009-2012 (Spanje, Ierland, Nederland) en snellere begrotingssaneringen (Nederland, Duitsland) waardoor hun economieën in de eerste jaren na de crisis feller gekrompen zijn, maar nu ook sneller uit het dal aan het klimmen zijn. Als we vergelijken met het eerste kwartaal van 2008 kent België inderdaad een groeiprestatie die iets achterop blijft bij Duitsland, maar vergelijkbaar is met Nederland en beter dan Frankrijk.

Maar dat we het de laatste jaren wat minder doen qua groeitempo heeft ook bijna uitsluitend te maken met de uiterst zwakke groeiprestatie in één grote binnenlandse sector: ‘handel, horeca en transport’, die bijna 20% van onze economie uitmaakt.

Dat ligt voor een stukje aan de terroristische aanslagen in Parijs (eind ’15) en Brussel (maart 2016) en hun impact op handel en toerisme, maar ook en vooral aan de rigide arbeidstijdregeling voor avond- en weekendwerk. Dit laatste element heeft het onze distributiebedrijven bijna onmogelijk heeft gemaakt om mee te genieten van de sterke groei van de E-commerce (waardoor er nu een hele corridor van grote logistieke e-commerce-platformen is ontstaan vlak rond onze landsgrenzen). Reden te meer om onze rigide arbeidstijdregeling te hervormen in de volgende legislatuur. Als er ergens een olifant in de kamer staat die onze zwakke groei verklaart, is het deze wel.

Conclusie

Als lastenverlagingen op arbeid geen jobs creëren, kunnen we dan de lasten op arbeid evengoed terug verhogen? Natuurlijk niet. Hoge lasten op arbeid hebben de voorbije decennia niet direct geleid tot een hogere werkzaamheidsgraad, wel integendeel…

Als we bovendien de begroting op orde willen brengen, moet er naast een politiek van lagere lasten op arbeid, ingezet worden op een verdere versoepeling van de arbeidsmarkt door onder andere de arbeidstijdregeling te versoepelen, de anciënniteitsverloning te hervormen en de werkloosheid in de tijd te beperken.

Een klein tekort, mits de nodige productieve en doelgerichte investeringen zoals professor Peersman voorstelt, is ook geen drama op korte termijn. Die investeringen betalen zich op termijn immers terug.