Het leven wordt merkelijk duurder, de inflatie klimt naar het hoogste peil in dertien jaar. Wat is er aan de hand? Blijven de prijzen in dit tempo oplopen? En wat betekent dat voor uw portemonnee?

U hebt het vast al gemerkt aan de kassa van de supermarkt: boodschappen doen werd flink duurder. Het Laatste Nieuws maakte eerder deze maand een prijsvergelijking en stelde vast dat voor 18 geselecteerde voedingswaren nu 48,64 euro moet worden neergeteld, tegen 44,95 euro voor diezelfde winkelkar in 2017. Dat is 3,69 euro meer, of een stijging van 8 procent in vier jaar tijd. ‘Enkel een pakje gemalen Douwe Egberts werd lichtjes goedkoper: min 12 cent’, zo meldt de krant. ‘De rest werd duurder – Iglo fishsticks, de diepvriespizza van Dr. Oetker en zeker de kaasschelletjes van Leerdammer.’

In vergelijking met oktober 2020 is televisieapparatuur nu 8 procent goedkoper, en software 7 procent.

Zoals we allemaal hebben gevoeld, zijn de energieprijzen nog veel sterker gestegen. Elektriciteit werd 26 procent duurder, diesel 28 procent, aardgas zelfs 77,5 procent. En dat in één jaar tijd. Volgens het Belgische statistiekbureau Statbel steeg de inflatie, de algemene levensduurte, vorige maand met 4,86 procent in vergelijking met oktober vorig jaar. Dat is veel hoger dan verwacht, meer nog, het was van oktober 2008 geleden dat de prijzen nog zo fors zijn gestegen. Hoe komt dat en wat mogen we nog verwachten?

1. Wat is inflatie?

‘Begrijpt iemand eigenlijk wel wat inflatie is?’ luidde onlangs de kop boven een artikel in The Economist. Ja, de definitie van inflatie is bekend: de stijging van het algemene prijsniveau. En een daling van het algemene prijsniveau is dan deflatie. Belangrijk is dat het gaat over het ‘algemene prijsniveau’, dus of het prijspeil van een korf goederen en diensten stijgt of daalt. Als het goed is, weerspiegelt die korf het consumptiegedrag van de gezinnen en vertelt die index dus of het leven duurder of goedkoper werd.

Welke goederen en diensten in die korf zitten, is dus belangrijk. Hij werd voor het eerst na de Eerste Wereldoorlog samengesteld, omdat de prijzen toen spectaculair stegen. Om daar zicht op te krijgen, werd in 1920 een korf met 56 producten gevormd, met daarin onder meer de prijs van reuzel (varkensvet voor op de boterham), bokking (gerookte haring), tafelbier, leverpastei, tabak, Sunlight-zeep, Remy-stijfsel en een zondagse pet. In 59 Belgische steden werd van die producten geregeld de prijs genoteerd om de evolutie na te gaan.

De korf om de consumptieprijsindex te berekenen wordt natuurlijk voortdurend geactualiseerd. Reuzel en bokking hebben inmiddels plaatsgemaakt voor computermuizen en toetsenborden. Er zitten nu meer dan 600 producten in de korf en die worden soms ook herwogen: ze krijgen meer of minder gewicht in de index. Dat gebeurt allemaal op basis van het huishoudbudgetonderzoek dat Statbel om de twee jaar doet, waar bij het peilt naar het uitgavenpatroon van de huishoudens: waar geven wij ons geld aan uit? Zo werden in 2020 de katoenen zakdoeken uit de index gewipt, omdat we steeds meer papieren zakdoeken gebruiken.

De prijzen van al die producten worden geregeld verzameld. Sommige prijzen stijgen, zoals die van de energieproducten, andere dalen. In vergelijking met oktober 2020 is televisieapparatuur nu 8 procent goedkoper, software 7 procent en vers fruit 6 procent. Ook zeevruchten (7 procent), smartphones (6 procent) en mobieletelefoondiensten (4 procent) zijn gezakt in prijs. Door al die prijsstijgingen en dalingen met elkaar te verrekenen, kom je aan het indexcijfer en het inflatiecijfer. Inflatie meet dus het tempo waarin het algemene niveau van de prijzen evolueert.

2. Waarom stijgen de prijzen nu zo fors?

Onder economen bestaat er heel wat discussie over wat de prijsstijgingen (of -dalingen) aanjaagt. Vaak wordt het inflatieverhaal eenvoudig verteld: werknemers denken dat de prijzen gaan stijgen en eisen daarom hogere lonen. Bedrijven verwachten dat de kosten zullen stijgen en verhogen alvast hun prijzen. In beide gevallen wordt inflatie een selffulfilling prophecy: de prijzen zullen stijgen omdat we denken dat ze zullen stijgen.

Is het zo eenvoudig? Volgens heel wat economen draait het bij inflatie om véél meer. Neem de concrete situatie vandaag: de forse stijging van de inflatie heeft zeker niet alleen te maken met de verwachting dat alles duurder zal worden, maar is voor een belangrijk deel het gevolg van de klim van de energieprijzen, en die stijgen omdat er meer vraag naar energie is nu de economie weer aantrekt. Ook de prijzen van andere producten gingen omhoog. De kerninflatie, die geen rekening houdt met de prijsevolutie van de energieproducten en onbewerkte voedingsmiddelen, bedroeg vorige maand 1,95 procent. Met andere woorden, zonder energie werd het leven ook bijna 2 procent duurder.

De fikse prijsstijgingen die we vandaag zien, hebben behalve een grotere vraag nog een andere oorzaak: minder aanbod. Toen corona wat meer onder controle kwam en het gewone leven langzaam hervatte, trok de economie snel aan. Maar de wereldhandel kwam niet zo vlug op gang: schepen moesten weken wachten om te laden en te lossen, de goederen belandden niet tijdig in de winkelrekken. Wereldwijd ontstond er een tekort aan energie, grondstoffen, microchips en noem maar op. Zo kregen we te maken met een tekorteconomie: heel wat producten zijn niet voorradig en de leveringstermijnen lopen op. Veel vraag en weinig aanbod doet de prijzen en dus de inflatie stijgen.

Daar komt nog bij dat de inflatie altijd jaar op jaar wordt gemeten. Het cijfer van oktober 2021 wordt vergeleken met het cijfer van oktober 2020. En één jaar geleden zaten we met een coronapiek. Cafés en restaurants gingen dicht en eind oktober moesten alle niet-essentiële winkels hun deuren voor een maand sluiten. Het economisch leven werd toen tot een minimum beperkt en dat verklaart mede waarom we vandaag grote prijsstijgingen optekenen.

3. Is het erg dat de prijzen stijgen?

Economen gaan ervan uit dat een inflatie van 2 procent op middellange termijn ideaal is voor een gezonde groei van onze economie. Als de prijzen gestaag met 2 procent stijgen, draait de economie op een mooi toerental. Als de inflatie veel lager ligt dan 2 procent en er zelfs sprake is van deflatie, dan ebt het vertrouwen weg want mensen stellen hun aankoop uit omdat die morgen goedkoper kan gebeuren. Dan stokt de economie. Is de inflatie veel hoger, dan krijg je voorthollende prijzen, lonen die de pan uit rijzen, met als gevolg dat de economie doldraait. Een milde inflatie is voor de economie als fietsen met lichte rugwind, met deflatie word je achteruit geblazen, met hyperinflatie vlieg je uit de bocht.

De fikse prijsstijgingen hebben behalve een grotere vraag nog een andere oorzaak: minder aanbod.

Daarom streven centrale banken naar 2 procent inflatie. Het is zelfs het enige doel van de Europese Centrale Bank (ECB): zorgen voor een inflatie van 2 procent. De centrale banken kunnen niet rechtstreeks ingrijpen op de prijzen en dus ook niet op de inflatie. Ze beschikken wel over een instrument waarmee ze kunnen proberen een inflatie van 2 procent te bereiken: de rente. De ECB kan de rente verhogen. Geld wordt dan duurder, want u moet meer rente betalen als u gaat lenen en u krijgt meer rente als u spaart. Lenen en geld uitgeven wordt dan minder aantrekkelijk. Bij een renteverhoging duwt de centrale bank op het rempedaal, de economie zal gas terugnemen, de prijzen en inflatie zullen dalen. Verlaagt de ECB de rente, dan wordt lenen goedkoper en sparen minder interessant. Dan duwt de centrale bank op het gaspedaal: investeren en consumeren worden aangemoedigd, de economie komt in een hogere versnelling, prijzen zullen stijgen en de inflatie zal toenemen.

Tenminste, zo zou het moeten. Want wat zagen we de voorbije jaren? Na de financiële annex economische crisis die in 2008 begon, raakte de economie wereldwijd in het slop. Centrale banken en ook de ECB poogden de economie aan te zwengelen door de rente tot bijna nul procent te verlagen. Het geld werd zo goed als gratis. Dat had niet het gewenste effect. De inflatie in de eurozone bleef (ver) onder de ideale 2 procent. In 2019, het jaar voor de coronapandemie, bedroeg de inflatie 1,2 procent, vorig jaar daalde ze met corona tot 0,2 procent. Het voorbije decennium was het eerder een probleem dat de inflatie veel te laag lag, ondanks de forse maatregelen van de ECB.

Als de inflatie nu niet zou stijgen, zouden we pas echt met een probleem zitten.

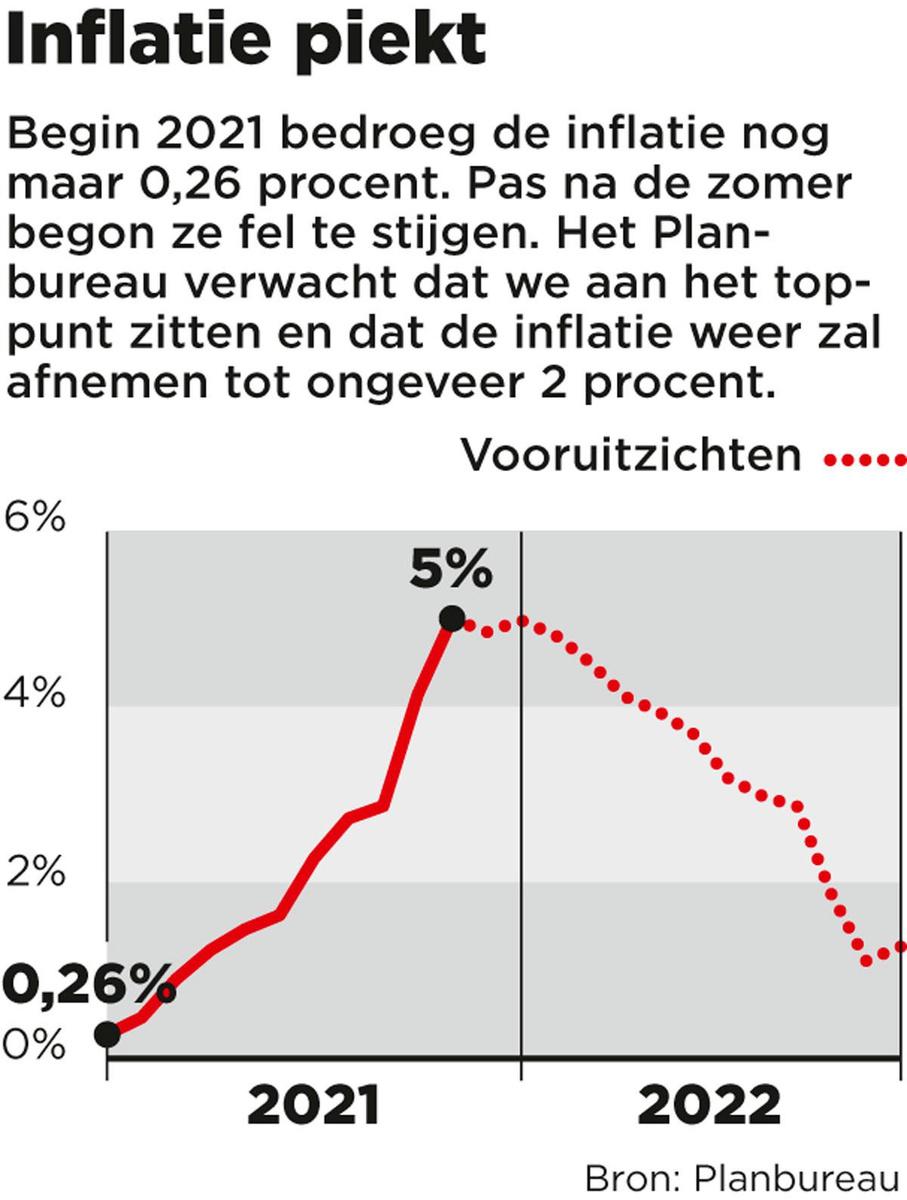

Dus zijn veel economen nu wát blij dat de inflatie eindelijk stijgt. En eigenlijk is die klim nog maar zeer recent (zie grafiek). Begin dit jaar was er nog nauwelijks inflatie, in januari bedroeg ze maar 0,26 procent. Naarmate de zomer naderde en corona meer onder controle kwam steeg de inflatie, in juli kwam ze uit op 2,27 procent. En sindsdien gaat het snel, want zoals gezegd zaten we vorige maand aan 4,86 procent en verwacht wordt dat we deze maand een inflatie zullen kennen van 5 procent. Het is vooral de spurt die opvalt en die we in onze portemonnee voelen. Maar voor heel 2021 rekent het Planbureau op 2,3 procent inflatie in België, de ECB gaat voor het hele eurogebied uit van 2,2 procent. Dat is dus dicht bij de ideale 2 procent.

4. Zullen de prijzen blijven stijgen?

Iedereen vraagt het zich af: zal de inflatie in hetzelfde tempo blijven toenemen? Maar eerst toch nog vlug een andere belangrijke vraag beantwoorden: moeten we stagflatie vrezen, een combinatie van een stagnerende economie en hoge inflatie? Stagflatie maakten we mee in de recessiejaren na 1973 en 1979-1980. Het is in veler ogen een angstscenario omdat het moeilijk te bestrijden is: als de rente wordt verlaagd, stijgt de inflatie en als de rente wordt verhoogd, bemoeilijk je de economische groei. Maar verwacht wordt dat de economie mooi zal blijven groeien. Tijdens corona werd er heel veel gespaard, allemaal geld dat klaar ligt om uit te geven. Ook de overheden staan klaar met miljarden om te investeren. De Nationale Bank rekent op een economische groei voor België van 5,5 procent dit jaar en 3,3 procent volgend jaar, voor het eurogebied is dat respectievelijk 4,8 en 4,4 procent. Van een stagnerende economie en stagflatie is geen sprake.

Bij de ECB, de Nationale Bank en het Planbureau heeft men er vertrouwen in dat de inflatie de volgende maanden wat zal afnemen.

Maar wat met de inflatie? Zal het leven in hetzelfde tempo duurder blijven worden? Bij de ECB, de Nationale Bank en het Planbureau hebben ze er vertrouwen in dat de inflatie de volgende maanden wat zal afnemen. De economische bollebozen daar denken dat de inflatie nu zowat haar top heeft bereikt en zien ze in april volgend jaar onder de 4 procent zakken, en in augustus onder de 3 procent. Ze hopen natuurlijk dat de inflatie dan op middellange termijn op 2 procent uitkomt.

Bij de precieze timing van de daling van de inflatie houden ze wel een slag om de arm. Er wordt niet aan getwijfeld dat er grote vraag is naar producten, maar tegen wanneer raken de voorraadproblemen opgelost? Wanneer draait de wereldhandel opnieuw op volle toeren? Wanneer zijn er voldoende microchips? Die factoren zouden ervoor kunnen zorgen dat de inflatie toch langer een stuk boven de ideale 2 procent uitkomt.

Als de inflatie langere tijd hoog boven de 2 procent uitkomt, zou de ECB moeten ingrijpen en de rente verhogen zodat de economie wat afkoelt en de inflatie daalt. Er wordt aan getwijfeld of de ECB dat zal doen, want dat zou grote gevolgen hebben voor landen die zwaar gebukt gaan onder schulden, zoals België. Als de rente oploopt, zullen de rentelasten stijgen, dus moeten de landen met grote staatsschulden daar meer geld aan spenderen en dat zullen ze ergens vandaan moeten halen. Meer belastingen? Saneringen? Hoe dan ook, geen aanlokkelijk vooruitzicht.

Bovendien knabbelt de inflatie aan de reële waarde van het geleende bedrag, dus zijn landen met een hoge staatsschuld gebaat met een hoge inflatie. Daarom denken sommigen dat die regeringen druk zullen uitoefenen op de ECB om de rente laag te houden. Er wordt dus gevreesd voor wat economen ‘fiscale dominantie’ noemen: het beleid van de ECB zal niet gericht zijn op het bezweren van de inflatie, maar in het teken staan van het oplossen van de begrotings- en schuldproblemen van de eurolanden.

5. Wat betekent dit alles voor uw portemonnee?

De wedden en lonen, pensioenen en sociale uitkeringen volgen in principe de stijgende levensduurte. ‘In principe’, want sinds 1994 wordt naast de index ook de ‘gezondheidsindex’ berekend. Daarvoor worden tabak, alcohol, benzine en diesel uit de korf van producten geweerd (gas zit daar wel nog in). Terwijl de algemene levensduurte vorige maand met 4,86 procent steeg, klom de gezondheidsindex met 3,48 procent.

Dan zijn we er nog niet helemaal, want van die gezondheidsindex wordt het gemiddelde genomen over de laatste vier maanden en dat cijfer wordt vervolgens vermenigvuldigd met 0,98 en dan krijg je de zogenaamde afgevlakte index. Het is aan die afgevlakte index dat de lonen en uitkeringen zijn gekoppeld. De lonen en uitkeringen worden aan de stijgende levensduurte aangepast als de drempel van 2 procent, de ‘spilindex’, is overschreden.

België is samen met Luxemburg het enige Europese land waar de lonen gekoppeld zijn aan zo’n index, waardoor de koopkracht van de lonen en de uitkeringen gewaarborgd zijn. Dat is mooi, maar aan de andere kant kunnen de lonen daardoor bij ons sneller stijgen dan in andere landen, zodat we minder concurrentieel worden. Bij een hoge inflatie krijg je dan het gevaar van een loon-prijsspiraal: hogere prijzen leiden tot hogere lonen, die leiden tot hogere prijzen die leiden tot hogere lonen – tot je jezelf uit de markt hebt geprijsd.

We mogen ook niet vergeten dat de inflatie de koopkracht aantast van mensen zonder inkomen, zoals huismannen en -vrouwen. Ook het Groeipakket, het vroegere kindergeld, stijgt niet mee met de index. En wie vandaag veel meer geld moet uitgeven aan energie, bijvoorbeeld omdat hij in een oud, slecht geïsoleerd huis woont, wordt natuurlijk zwaarder door prijsstijgingen getroffen. Meestal gaat het al over armere gezinnen.

Inflatie knabbelt ook aan uw spaargeld. Op een spaarboekje krijgt u nu 0,11 procent rente: 10.000 euro wordt na één jaar 10.011 euro. Maar als de inflatie 2 procent bedraagt, vermindert de koopkracht van uw spaargeld met 2 procent min 0,11 procent of met 1,89 procent. Met andere woorden, er staat dan wel 10.011 euro op uw spaarrekening, maar eigenlijk is die als gevolg van de inflatie maar 9811 euro waard. Als de inflatie 3 procent bedraagt nog slechts 9711 euro. Dat is de befaamde geldillusie: mensen denken dat ze dankzij de rente rijker worden, maar als de inflatie hoger ligt, gaan ze er in werkelijkheid op achteruit. Door inflatie verdampt uw spaargeld haast ongemerkt. Inflatie is een geniepige vijand.

De vraag is natuurlijk wat u het best doet met uw spaargeld bij inflatie. Cryptomunten als de bitcoin zijn erg in trek, de koersen stegen spectaculair. Daarin geld steken komt neer op gokken, want de waarde van de bitcoin is puur speculatief en heeft alle kenmerken van een zeepbel. Goud was altijd een goede investering in tijden van hoge inflatie, maar de goudprijs is al sterk gestegen. Vastgoed is doorgaans een degelijke bescherming tegen inflatie, alleen zijn ook die prijzen zeer sterk geklommen, de Nationale Bank spreekt van een overwaardering van pakweg 15 procent. Aandelen waren in het verleden ook goed bestand tegen inflatie, omdat de bedrijfswinsten mee stijgen met de inflatie, maar ook die koersen staan vandaag al hoog. Het komt er meer dan ooit op aan om goed te spreiden en de juiste aandelen eruit te pikken als u uw koopkracht wilt behouden. Eén ding is zeker: voor de spaarder bestaat er geen risicoloze strategie tegen inflatie.

Mensen denken dat ze dankzij de rente rijker worden, maar als de inflatie hoger ligt, gaan ze er in werkelijkheid op achteruit.