Een vermogen beheren zonder advies of hulp van deskundigen is geen eenvoudige opdracht. AXA Bank investeert in een model van persoonlijke adviesverlening, ondersteund door digitale tools. Zo wil de bank zijn klanten begeleiden bij de opbouw en het beheer van hun vermogen. Tekst en uitleg door Xavier Gys, Head of Invest bij AXA Bank.

Bij hun contacten met klanten kunnen de zelfstandige agenten van AXA Bank een beroep doen op een digitale tool om hun advies op de persoonlijke situatie van de klant af te stemmen. AXA Bank is met dat businessmodel niet aan zijn proefstuk toe. Dat bewijst ook de toekenning, eind 2018, van twee Bank Awards voor het tweede jaar op rij: beste kantorennetwerk en beste onlineplatform. Met aan de basis een opiniepeiling door Spaargids.be bij meer dan 34.000 Belgen.

Xavier Gys, Head of Invest bij AXA Bank, noemt de investering in een digitale tool ‘een meer dan bewuste keuze. Met die tool kunnen de bankagenten onze klanten beter begeleiden tijdens een persoonlijk adviesgesprek over de financiële voorbereiding van hun toekomst. Een MiFID-vragenlijst is, zoals dat door Europa wordt opgelegd, vanzelfsprekend in de tool geïntegreerd.’

Kiezen voor doelen…

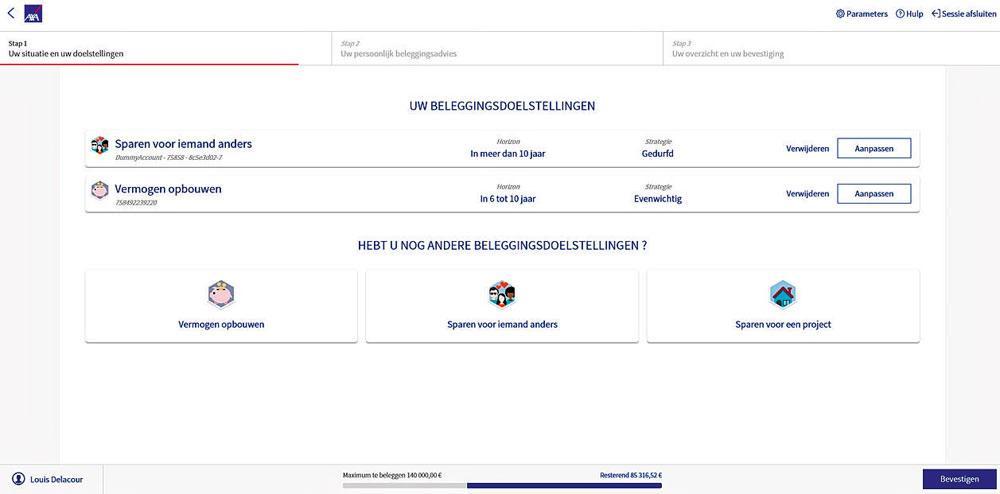

Konden de klanten zich met de digitale tool aanvankelijk richten op het behoud van koopkracht na de loopbaan, dan is het nu ook mogelijk om meerdere doelen te identificeren en na te streven. Voldoende pensioen is een van de doelen die klanten kunnen kiezen. En ze kunnen hun portefeuille(s) met zo’n doel benoemen.

Mogelijke doelen voor de klanten zijn:

– sparen voor een specifiek project;

– sparen voor de (klein)kinderen;

– streven naar een hoger pensioen;

– extra rendement op een kapitaal in het algemeen.

… en voor modelportefeuilles

Een nieuwe uitbreiding, vanaf half juni 2019, is het aanbod van modelportefeuilles in de digitale tool. ‘De modelportefeuilles zijn bewust samengesteld met een beperkt aantal, weliswaar streng geselecteerde en kwaliteitsvolle fondsen’, zegt Xavier Gys. ‘Daardoor is het aanbod voor de bankagenten behapbaar, kennen ze de fondsen bijzonder goed en begrijpen ze de beleggingsstrategie van de fondsbeheerders. Toch is het aanbod gevarieerd, vanwege de keuze voor huisfondsen van wereldspelers in vermogensbeheer, zoals AXA Investment Managers en Architas, beide onderdeel van AXA Groep.’

In overleg met de klant werkt de bankagent een persoonlijk financieel parcours uit, waarmee de klant stapsgewijs en eenvoudig tot een persoonlijk plan voor zijn beleggingen komt. ‘Daarbij beperkt de bankagent zich niet tot het strikte MiFID-profiel dat eerst wordt bepaald. Neen, hij houdt, behalve met die risicoappetijt, ook rekening met de financiële draagkracht van de klant en zijn persoonlijke doelen en bijbehorende horizon.’

Anders gezegd bepalen de AXA-bankagenten in functie van het doel en het vermogen van de klanten hoeveel risico die bereid zijn te nemen. Zo hoort het, want elke klant heeft een specifieke financiële situatie en eigen plannen voor de toekomst. Dan ontwerpt als het ware de digitale tool een modelportefeuille, die aansluit bij het MiFID-profiel van de klant, bij zijn plannen en projecten en bij de termijn waarbinnen de belegger alles wil verwezenlijken.

Persoonlijke accenten

Aansluitend kan de bankagent de modelportefeuille extra afstemmen op de wensen en voorkeuren van de klant. Of op een andere portefeuille die hij al bezit. Xavier Gys: ‘Met vier klantenprofielen en drie horizoncategorieën komen we aan twaalf mogelijke modelportefeuilles. Onze klanten kunnen binnen de activaklasse van de actief beheerde gemengde fondsen (de kern van het universum) ook persoonlijke accenten leggen met thematische fondsen die hen bijzonder aanspreken. Denk aan vergrijzing, robotica, artificiële intelligentie, groeilanden, infrastructuur, mobiliteit, gezondheid, duurzaamheid…’

Over de verdeling en de kwaliteit van de activaklassen binnen onze fondsen – met alleen aandelen, alleen obligaties, beide (gemengde fondsen), een alternatieve thematische insteek… – hoeven de beleggers zich geen zorgen te maken. Die asset-allocatie is het resultaat van een kwantitatief wetenschappelijk model dat resoluut kiest voor het hoogste potentiële rendement bij een gegeven risico. Voor de opmaak van de modelportefeuilles en het beheer van de achterliggende fondsen werkt het beleggingsteam samen met experts van de al eerder genoemde AXA Investment Managers en Architas.

‘Dankzij de uitbreiding van het aanbod in de digitale tool kunnen onze ban- kiers voor hun klanten technologie inzetten die eerder voorbe- houden was voor institutionele beleggers’, besluit Xavier Gys. ‘Tegelijkertijd zorgen de modelportefeuilles voor meer diversificatie. Geen overbodige luxe, dat laatste, want behalve het spreiden in de tijd is ook het spreiden in activaklassen en fondsen een belangrijke basis voor rationeel en verstandig beleggen.’

Digitale assistent

De digitale tool met doelen en modelportefeuilles die de AXA Bank-agenten hanteren, werd ontwikkeld in samenwerking met het Belgische Fintech Gambit, specialist in de implementatie van digitale oplossingen voor beleggingsadvies. De ambitie van AXA Bank is om via digitale innovatie de klant beter te kunnen begeleiden en meer betrokkenheid en klantenbeleving aan te reiken. Dit screenshot uit de nieuwe tool maakt duidelijk hoe AXA Bank zijn klanten-beleggers wil ondersteunen en begeleiden, afgestemd op hun risicoappetijt, persoonlijke situatie en wensen.