De coronacrisis zorgt voor minder overheidsinkomsten, terwijl de overheden net veel geld nodig hebben om in de economie te pompen. Om dat te financieren wordt opnieuw gesproken over een vermogensbelasting. Komt het er deze keer wel van?

De coronacrisis is nu al de zwaarste economische crisis sinds de twee wereldoorlogen. Zelfs zonder tweede uitbraak valt onze welvaart dit jaar terug tot op het niveau van tien jaar geleden. Die terugval zal de fiscale ontvangsten doen kelderen. Bij de btw-inkomsten was dat al spectaculair. Die belasting op onze consumptie daalde in april met 84 procent in vergelijking met een jaar eerder: van 3,8 miljard euro in april vorig jaar tot ruim 600 miljoen dit jaar.

Bovendien vaardigden onze regeringen steunmaatregelen uit om het grootste leed op te vangen. Zo werd bijvoor- beeld de tijdelijke werkloosheid ingevoerd, waarbij werknemers voor een beperkte periode terugvallen op een uitkering van 70 procent van hun laatste loon. De federale regering besliste daarbovenop een premie van 150 euro uit te keren om de koopkracht te vrijwaren. Zelfstandigen kregen een overbruggingsvergoeding, bedrijven en zelfstandigen uitstel voor de betaling van btw en bedrijfsvoorheffing. Enzoverder enzovoort.

Dat alles kost de schatkist geld – véél geld. Naar schatting gaat de begroting dit jaar 10 procent van het bbp (bruto binnenlands product, wat we met zijn allen aan goederen en diensten vervaardigen) in het rood. Dat komt neer op bijna 50 miljard euro. Ter herinnering: 2019 werd afgesloten met een tekort van bijna 2 procent. Onze overheidsschuld klimt dit jaar van 99 naar zowat 118 procent van het bbp. Alle economen zijn het erover eens: onze over- heidsfinanciën kleuren nog jaren donkerrood.

Welke partij stelt wat voor?

En dan hebben we het nog niet gehad over de relanceplannen, allerlei stimuleringsmaatregelen die onze economie er weer bovenop moeten helpen. Elke partij heeft daarover wel haar ideeën en het wordt zeker een belangrijk onderdeel van de onderhandelingen over een nieuwe federale regering – of de inzet van nieuwe verkiezingen.

PS-voorzitter Paul Magnette was tot nu toe het duidelijkst over zijn plannen. Hij pleit voor een ‘ recovery shock‘ voor onze economie en hangt daaraan een prijskaartje van 30 tot 50 miljard euro. Paul De Grauwe (London School of Economics) schoffelde het relanceplan van Magnette al onderuit: ‘Wij hebben nu een tekort dat zeker naar 50 miljard zal gaan. Je kunt toch aan het einde van de rit niet zeggen: we gaan daar nog 50 miljard aan toevoegen? Dat is geen serieuze economische analyse.’

De vraag die onvermijdelijk rijst is: wie gaat dat allemaal betalen? Geert Langenus, econoom van de Nationale Bank, zei in zakenkrant De Tijd wat velen denken: ‘Hier en daar zullen we de overheidsuitgaven moeten verlagen en belastingen verhogen. Ik vrees dat u en ik, alle Belgen, de kosten van de crisis zullen betalen.’ Maar moeten alle Belgen in gelijke mate de kosten van de coronacrisis dragen? De laagste inkomens blijken het hardst getroffen door deze crisis, en dus zal de armoede toenemen. Moeten de mensen met een groot vermogen niet extra in de geldbuidel tasten? Moeten we niet een of andere vorm van rijkentaks invoeren?

Waarom belasten we niet iedereen met een zwembad in zijn tuin? Dat kun je ook nog als een milieubelasting verkopen.

De extreemlinkse PVDA/PTB stelde al een ‘uitzonderlijke taks op multimiljonairs’ voor, iets waar de partij al jaren voor strijdt en wat ze nu tot ‘coronataks’ omdoopte. De belasting zou bestaan uit een eenmalige vermogensheffing van 5 procent op het gedeelte van het vermogen boven 3 miljoen euro. Daarbij komt er een vrijstelling voor de eerste woning en bedrijfsactiva tot een half miljoen euro. Volgens de PVDA/PTB zou die coronataks maar 2 procent van de bevolking treffen en 15 miljard opleveren.

De PS blijkt dat idee te steunen, al gaat het voorstel een stuk verder dan wat ze in haar eigen programma voorstelt. De Waalse socialisten spreken daar van een progressieve belasting, waarbij het tarief stijgt naargelang je meer vermogen hebt: voor de PS moet er een taks komen van 0,8 procent op de vermogens tussen 1,25 en 2,5 miljoen, tot 1,5 procent voor alles boven de 5 miljoen. Ook Groen is voor een eenmalige vermogensbelasting, bijvoorbeeld van 1 procent op het vermogen van de 1 procent rijkste Belgen, een formule waarvoor ook christelijke werknemers-organisatie ACV is te vinden.

De SP.A is geen voorstander van zo’n vermogensbelasting. De Vlaamse socialisten willen niet de vermogens zelf belasten, wel de winsten die de vermogens opleveren. Omdat het veel werk zou vragen om die winsten gezin per gezin te berekenen, dachten ze bij de SP.A aan een vermogensrendements- belasting: de fiscus gaat er dan vanuit dat u sowieso een minimumrendement haalt en belast u daarop. Haalt u meer winst, dan hebt u een voordeel. Haalt u minder winst, dan is dat pech.

Bij de CD&V en de N-VA denken ze soms aan een vermogenswinstbelasting, in elk geval hebben ze al aangegeven dat ze erover willen praten. De Open VLD verzet er zich het meest tegen. ‘Ik heb niks tegen meer belasting voor de allerrijksten, maar ik heb nog geen voorstel gezien voor een vermogenswinstbelasting, in geen enkel land, dat de werkende middenklasse niet raakt’, zei huidig minister van Financiën, Alexander De Croo.

Wanneer ben je ‘rijk’?

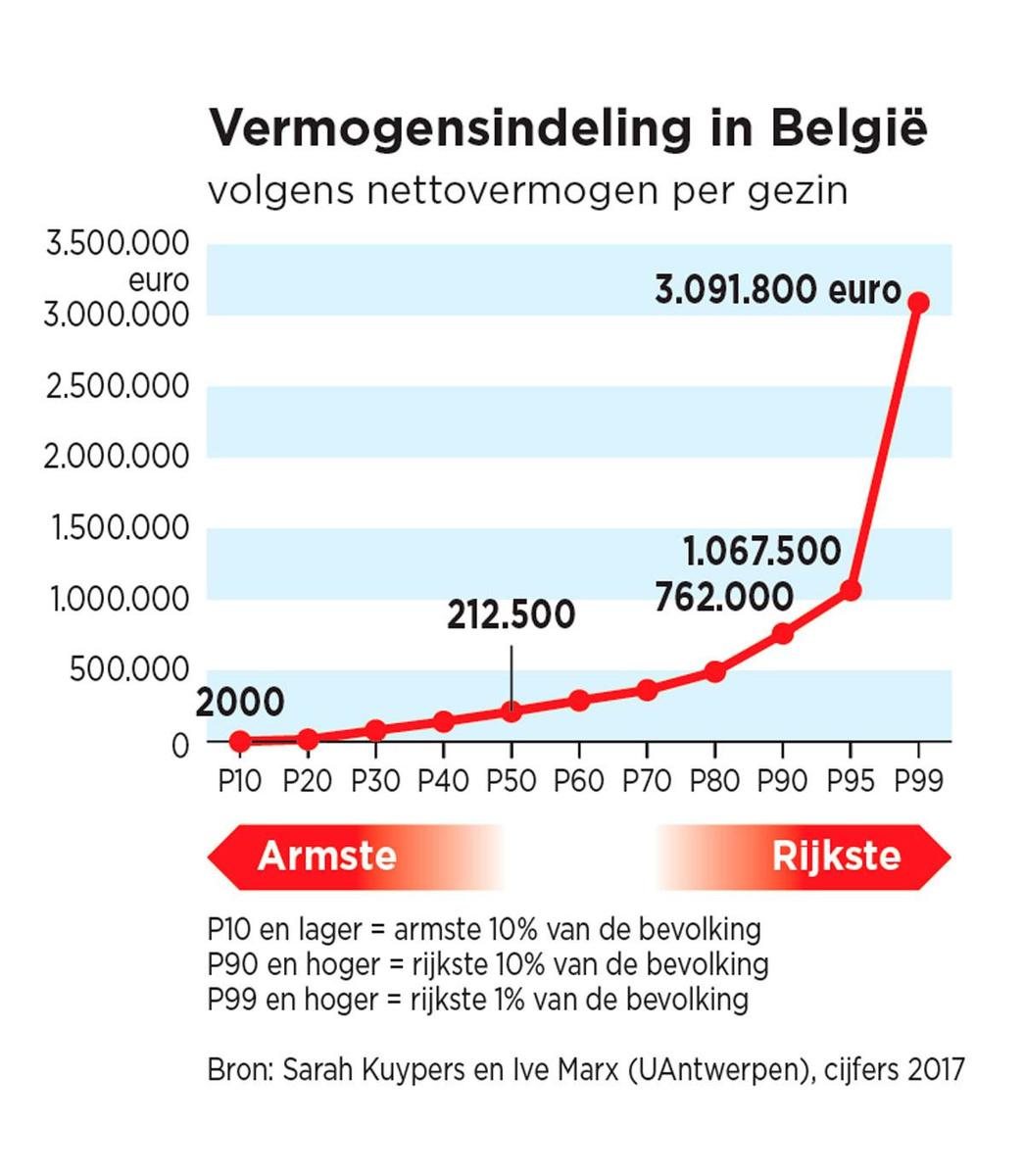

Het kan nooit kwaad om bij al dat politieke geweld even naar de cijfers te kijken. Want wanneer ben je in ons land rijk? Vorige maand presenteerde het Centrum voor Sociaal Beleid Herman Deleeck de recentste cijfers over de verdeling van de nettovermogens in ons land. Daarbij worden de schulden (hypotheek en andere schulden) afgetrokken van het totale vermogen (waarin alles van waarde zit: al het vastgoed, zicht- en spaarrekeningen, obligaties, aandelen, beleggingsfondsen, voertuigen, juwelen, kunst, antiek enzoverder.)

Wat blijkt? In ons land heeft 3,5 procent van de gezinnen een negatief vermogen: ze hebben meer schulden dan de waarde van hun bezittingen. De 10 procent minst vermogende gezinnen (in het jargon percentiel 10) bezitten minder dan 2000 euro nettovermogen. Heeft een gezin een nettovermogen van meer dan 492.900 euro, dan behoort ze tot de 20 procent meest vermogenden (percentiel 80). En dan gaat het pijlsnel omhoog. Voor de 10 procent meest vermogenden is dat minstens 762.000 euro, voor de top 5 procent iets meer dan 1 miljoen euro en de top 1 procent begint vanaf 3 miljoen netto (zie infografiek).

Hoe is dat vermogen samengesteld? Bij de minst vermogende gezinnen is de eigen woning het voornaamste bestanddeel van hun activa. Voor de gezinnen in het midden bestaat hun vermogen voor 70 procent uit de waarde van de eigen woning en staat de rest vooral op zicht- en spaarrekeningen. Wie tot de top behoort, heeft doorgaans een huis dat meer waard is dan dat van de rest van de bevolking, maar het is toch maar goed voor 40 procent van hun vermogen. De rest zit in andere beleggingen. Zo heeft de top 10 procent van de vermogende gezinnen bijna 80 procent van de waarde van beursgenoteerde aandelen, bijna 84 procent van obligaties en zelfs 92 procent van het vermogen uit zelfstandige beroepsactiviteit.

Maar als het over rijk en arm gaat, wordt vaak naar het inkomen gekeken, de factor die ook de grootste rol speelt als er bij ons aan herverdeling wordt gedaan. Onder inkomen wordt verstaan alle mogelijke inkomsten, zoals lonen, sociale uitkeringen, intresten, gerealiseerde meerwaarden enzoverder. Vaak hebben de gezinnen met het hoogste inkomen ook het hoogste nettovermogen, omdat zij meer spaarcenten kunnen beleggen en investeren. Maar dat is niet altijd zo.

Zo zijn er gezinnen die tot de laagste 10 procent volgens het inkomen behoren, en toch een nettovermogen van 260.000 euro of meer hebben. En er zijn ook een aantal gezinnen die bij de hoogste inkomensklasse behoren, maar toch minder dan 100.000 euro nettovermogen bezitten, hoewel het gemiddelde in die groep meer dan 560.000 euro is. Een hoog inkomen is dus geen synoniem van een hoog nettovermogen. Dat komt bijvoorbeeld omdat ons land heel wat gepensioneerden telt met een relatief laag pensioen, die wel een behoorlijk vermogen konden opbouwen tijdens hun carrière en misschien ook een mooie erfenis kregen.

Wanneer behoor je in ons land tot de top als het gaat over inkomen? De laagste 10 procent van de gezinnen had een brutojaarinkomen van minder dan 16.800 euro. Om bij de top 20 procent te behoren moest dat inkomen hoger liggen dan 81.200 euro. Wat betekent dat netto per maand? We maken een zeer ruwe berekening. Het brutojaarinkomen omvat 12 keer het brutomaandsalaris plus het vakantiegeld en de eventuele eindejaarspremie, samen goed voor ongeveer een extra maandloon. Als we die 81.200 euro delen door 13 komen we op 6250 euro bruto per maand. Hoeveel iemand daar netto van overhoudt hangt onder meer af van zijn burgerlijke staat, maar heel snel gerekend komt dat neer op 3300 euro netto per maand.

In België verdient de top 20 procent 48,5 procent van het totale belastbare inkomen. En ze betaalt 63 procent van de totale belastingen.

Voor de top 10 procent moet u meer dan 109.200 euro bruto per jaar binnenrijven, voor de top 5 procent meer dan 138.400 euro. De top 1 procent in ons land heeft een bruto jaarlijks inkomen van meer dan 215.700 euro (zie infografiek). Daarbij is het interessant om te weten dat de top 20 procent volgens het inkomen 48,5 procent van het totale belastbare inkomen verdient. En ze betaalt 63 procent van de totale belastingen.

Vermogensbelastingen (mv)

Er bestaan in ons land al een hele reeks belastingen die op de een of andere manier het vermogen en de inkomens uit vermogen belasten. Net zoals ons hele fiscale systeem is dat een nest van tarieven en uitzonderingen, maar er kunnen drie manieren worden onderscheiden: soms wordt het vermogen zélf belast, er bestaan transactiebelastingen en dan er zijn belastingen die de winsten uit vermogen belasten.

Een voorbeeld van een pure vermogensbelasting is de onroerende voorheffing: iedereen die een woning heeft, betaalt op het kadastraal inkomen een belasting. Dat kadastraal inkomen zou het gemiddelde jaarlijkse netto-inkomen moeten weerspiegelen dat u dankzij huur ontvangt. U betaalt die belasting, ook al krijgt u in realiteit geen huurgeld van die woning. Het kadastraal inkomen is al sinds 1975 niet meer herzien en wordt bij verbouwingen maar zelden aangepast. Daardoor is het vaak (veel) te laag. Een actualisering van het kadastraal inkomen zou de inkomsten uit die vermogensbelasting verhogen, maar daar draait dan iedereen voor op die een woning heeft. Bovendien haalt België vandaag al veel belastingen op via de onroerende voorheffing in vergelijking met andere Europese landen.

We kennen ook transactiebelastingen. Die vinden we vooral terug in de registratie- en successierechten. Als u een som geld krijgt of een woning koopt, wordt dat genoteerd in een akte en betaalt u registratierechten. Ook die liggen in ons land relatief hoog. Bovendien worden ze in de economische literatuur als negatief voor de welvaart bestempeld: ze ontmoedigen een voordelige uitwisseling van goederen.

Als u erft, betaalt u ook belastingen, afhankelijk van de verwantschap met de overledene en de omvang van de erfenis. Sommigen zien dat als een goed middel om te herverdelen en gelijke kansen te bevorderen en zouden de tarieven graag nog hoger zien. Anderen wijzen erop dat de mensen zullen rekening houden met de tariefverhogingen en dat ze hun spaargedrag zullen aanpassen.

De winsten uit vermogen worden in ons land niet zo vaak belast en bijvoorbeeld de OESO dringt er al langer op aan dat we daar werk van zouden maken. Twee kanttekeningen daarbij. Eén, de OESO vraagt zo’n meerwaardebelasting opdat de belastingen op arbeid zouden dalen. Het gaat dus niet over meer geld in de schatkist krijgen. Twee, met de coronacrisis hebben de aandelen klappen gekregen, en dus is het zeer de vraag of het nu wel het goede moment is om de winsten uit aandelen te belasten. Meer dan waarschijnlijk hebben veel aandeelhouders verlies gemaakt en valt er via zo’n meerwaardebelasting niet veel te rapen.

Als je alles optelt, zit België in de top 3 in de Europese Unie als het gaat over belastingen op kapitaal. Sommigen zien de hoge transactiebelastingen als een surrogaat voor een meerwaardebelasting. Men gaat er dan van uit dat wie bijvoorbeeld veel aandelen koopt en verkoopt, en dus veel transactiebelastingen betaalt, ook een groot vermogen heeft en veel winst maakt met beleggen. Het voordeel van de transactiebelasting is dat die vrij eenvoudig is: u betaalt een taks bij elke transactie, er moet niet worden nagegaan of u winst maakt en hoeveel die winst is. Ook de erfenis- en schenkingsrechten kun je zien als een uitgestelde meerwaardebelasting: op het jarenlang opgebouwde vermogen worden bij het overlijden belastingen betaald.

Wat brengt het op?

De voorbije jaren hebben de regeringen geprobeerd om belastingen in te voeren zodat de allerrijksten in onze samenleving meer zouden bijdragen aan de schatkist. Zo lanceerde de regering-Di Rupo bij haar aantreden in 2012 een rijkentaks: iedereen die meer dan 20.020 euro aan roerende inkomsten per jaar ontving, moest een extra belasting van 4 procentpunten betalen boven op de 21 procent roerende voorheffing die iedereen al moest betalen. Het leidde tot grootse verwarring en de opbrengst was minimaal: terwijl er gerekend werd op 134 miljoen euro kwam er slechts 75 miljoen in het laatje. Na één jaar werd de rijkentaks afgevoerd.

De regering-Michel voerde in 2016 de speculatietaks in: beleggers moesten 33 procent betalen op de meerwaarde die ze realiseerden als ze aandelen en andere effecten binnen de zes maanden na aankoop weer verkochten. Dat bleek al snel een slag in het water, want de taks berekenen kostte meer dan wat ze opbracht. In 2017 werd de speculatietaks afgevoerd. Nog datzelfde jaar kwam de regering-Michel met de effectentaks: iedereen met meer dan 500.000 euro op zijn effectenrekening moest een heffing van 0,15 procent betalen, waarmee men hoopte 254 miljoen te vangen. De effectentaks bevatte heel wat uitzonderingen en in 2019 oordeelde het Grondwettelijk Hof daarom dat ze het grondwettelijk beginsel van gelijkheid en niet-discriminatie op meerdere punten schond. En dus verdween ze in de prullenmand.

Door de coronacrisis hebben aandelen klappen gekregen, en dus is het zeer de vraag of het nu wel het goede moment is om de winsten uit aandelen te belasten.

Niet dat die twee regeringen niets hebben verwezenlijkt als het gaat over het belasten van kapitaal: onder Di Rupo werd de roerende voorheffing, een taks op intresten en dividenden, verhoogd van 15 naar 25 procent, onder Michel werd die nog eens opgetrokken naar 30 procent. In zes jaar tijd werd die belasting dus verdubbeld. De kritiek luidt dat daarmee niet (alleen) de rijken worden getroffen, maar wel de (hogere) middenklasse die wat wil beleggen nu het spaarboekje niets meer opbrengt. In elk geval: al de belastingen op kapitaal brachten tien jaar geleden zo’n 12 miljard euro op, en gaan nu richting 20 miljard.

Hier hoort nog een belangrijke opmerking bij: die belastingen op kapitaal komen niet allemaal toe aan de federale overheid, sommige opbrengsten gaan naar de deelstaten of lokale overheden. Hoeveel elke belasting op kapitaal opbrengt en wat elk bestuursniveau daarvan krijgt, ziet u in de tabel. De federale overheid incasseert 7 miljard euro van de belastingen op kapitaal, de deelstaten 7,8 miljard en de lokale overheden 5 miljard. Wie sleutelt aan de belastingen op kapitaal moet er dus rekening mee houden dat dat gevolgen heeft voor de inkomsten op de verschillende beleidsniveaus.

Als er meer geld wordt gezocht bij de rijken in het huidige fiscale systeem, zal het wellicht gaan om een mix van pure vermogensbelastingen, transactiebelastingen en belastingen op de winsten uit vermogen. Zo zou je de reële huurinkomsten kunnen belasten en dat zou de schatkist 464 miljoen opbrengen. Sommigen denken eraan om de effectentaks nieuw leven in te blazen en er zijn ongetwijfeld nog andere spitsvondige ideeën. Waarom belasten we bijvoorbeeld niet iedereen die een zwembad in zijn tuin heeft? Met de waterschaarste kun je dat ook als een milieubelasting verkopen.

Vermogenskadaster?

De Hoge Raad voor Financiën heeft onlangs een advies geformuleerd over de verlaging van de belastingen op arbeid en hoe die kan worden gefinancierd. Daarin komt een meerwaarde- belasting natuurlijk aan bod en worden enkele principiële vragen gesteld. Welke meerwaarden worden er belast? Mag de belegger de verliezen in rekening brengen? En wellicht politiek het heetste hangijzer: komt er een vermogenskadaster? Het idee alleen al doet velen huiveren. De Hoge Raad becijferde dat een meerwaardebelasting van 10 procent op alle mogelijke beleggingen zoals aandelen, collectieve beleggingen en verzekeringen de schatkist 1,2 miljard extra zou opbrengen. Zelfs specialisten schrokken dat een meerwaardebelasting maar zo weinig oplevert.

Er klinken ook steeds vaker pleidooien om onze personenbelasting helemaal te hervormen en daar een vermogensbelasting in te verwerken. Het dual income tax-systeem is daarop gericht en bestaat al in Scandinavië. Daar worden enerzijds de inkomsten uit arbeid progressief belast, hoe meer je verdient hoe hoger het tarief. Anderzijds worden de inkomsten uit vermogen tegen een vast tarief van bijvoorbeeld 30 procent belast. Dat zou op federaal niveau 1 miljard meer opleveren dan vandaag wordt binnengehaald aan belastingen op kapitaal.

Een vermogens(winst)belasting is dus allesbehalve eenvoudig en brengt ook minder op dan vaak wordt gedacht. De belastingen op kapitaal zijn vandaag een ingewikkeld kluwen, met talrijke uitzonderingen en gaten. Ze zijn net als de hele personenbelastingen aan hervorming toe. Daarbij kan meteen gezorgd worden dat de rijken hun fair deel van de belastingen betalen. Zodat de rest van de bevolking ten minste het gevoel heeft dat ook de rijken hun duit in het zakje doen. De coronacrisis is daarvoor een goede hefboom, want er is veel geld nodig en elke euro zal welkom zijn.