De verlaging van de tarieven van de vennootschapsbelasting komt in heel Europa in een stroomversnelling.

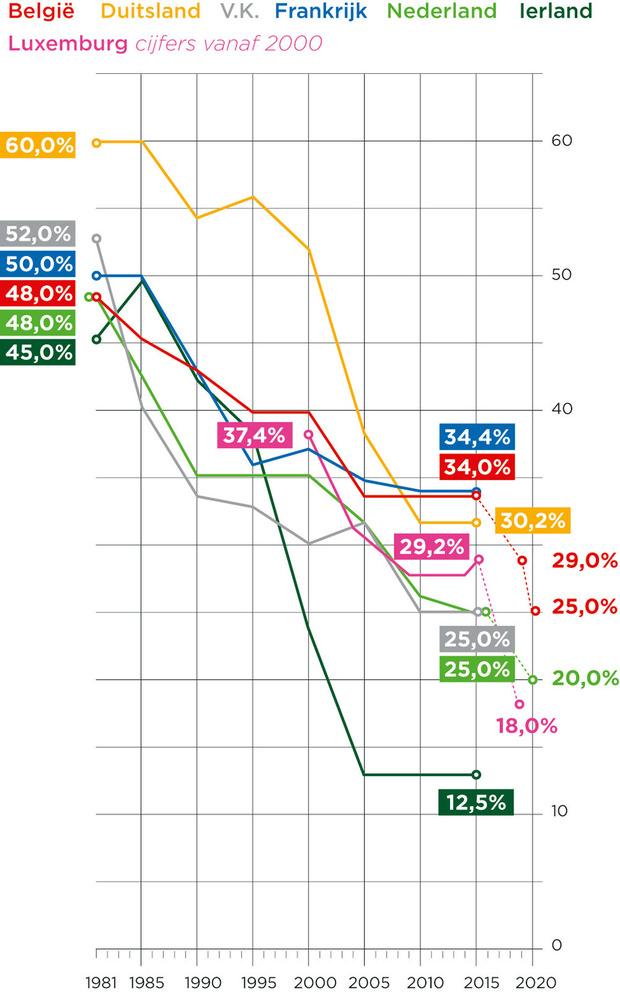

De trend om de vennootschapsbelastingen af te bouwen dateert niet van gisteren. Begin jaren tachtig bedroeg het tarief in België nog 48 procent, net als in Nederland, terwijl het in Frankrijk 50 procent en in Duitsland zelfs 60 procent was (zie grafiek).

Er zijn goede redenen te bedenken waarom ook bedrijven belastingen moeten betalen.

In navolging van vele Europese landen heeft nu ook de regering-Michel besloten om de vennootschapsbelasting verder te verlagen. Het officiële Belgische tarief bedraagt nu 33,99 procent. In het Zomerakkoord werd beslist om dat in twee stappen te verlagen: tot 29,58 procent in 2018, en dan naar 25 procent in 2020. Daarmee blijven we ruim boven Nederland en het Verenigd Koninkrijk, terwijl het afwachten is wat de andere buurlanden tegen 2020 zullen doen.

In dertig jaar tijd werd de belasting zowat gehalveerd. In Ierland ging het nog feller: midden jaren tachtig moest een bedrijf daar nog 50 procent belastingen betalen, sinds 2003 is dat nog maar 12,5 procent, het laagste tarief van alle rijke industrielanden.

Terwijl de tarieven omlaag gingen, werden allerlei fiscale gunstregimes afgeschaft. Europa trok bijvoorbeeld een streep door de excess profit rulings waarmee België multinationals fiscale voordelen toekende. De landen concurreren niet langer met elkaar door allerlei uitzonderingen op het officiële tarief te verzinnen, maar door het officiële tarief zelf te verlagen. Daarbij vergroten ze de belastbare basis, het bedrag waarop belastingen dienen te worden betaald, bijvoorbeeld door aftrekposten te schrappen.

Vorig jaar waren er in België voor 186 miljard fiscale en parafiscale ontvangsten, waarvan 15 miljard aan belastingen op ondernemingswinsten. Dat komt overeen met 8 procent. Natuurlijk schommelt dat met de conjunctuur. Hoe meer winst een bedrijf maakt, hoe meer belastingen het daarop moet betalen, maar de eerste helft van de jaren tachtig lag dat aandeel nooit boven de 5 procent. Uitgedrukt in procent van het bbp (bruto binnenlands product, wat we met zijn allen aan goederen en diensten produceren) was de vennootschapsbelasting in België 35 jaar geleden goed voor 1,7 procent, nu is ze goed voor 3,4 procent. Het gemiddelde in Europa is 2,4 procent. De bijdrage van de ondernemingen aan de belastingen is dus niet zo groot, maar ligt in België wel hoger dan het Europese gemiddelde. En een lager tarief van de vennootschapsbelasting wil niet meteen zeggen dat de schatkist minder belastingen ontvangt van de bedrijven.

Wat de tarieven van de vennootschapsbelasting betreft, is de race to the bottom de laatste jaren in een stroomversnelling terechtgekomen. Daarom vroeg fiscaal advocaat Anton van Zantbeek zich onlangs af of die belasting niet beter gewoon wordt afgeschaft: ‘Want waarom ons angstvallig verzetten tegen wat toch gaat komen?’

Er zijn evenwel goede redenen te bedenken waarom ook bedrijven belastingen moeten betalen. Bijvoorbeeld omdat ze profiteren van talloze zaken die de overheid bekostigt, denk maar aan wegen en andere openbare infrastructuur. En omdat zonder vennootschapsbelasting de winsten zullen stijgen, wat vooral de aandeelhouders ten goede zal komen. Je zou hen dan zwaarder kunnen belasten, niet alleen om het gat te vullen dat ontstaat door het wegvallen van de vennootschapsbelasting, maar ook uit rechtvaardigheid tegenover de mensen die hun geld verdienen met werken. Dan spreken we dus van een vermogensbelasting. En dat is weer een heel ander verhaal.