De inflatie piekt, de spaarrente groeit amper. En de banken? Die verdienen makkelijk geld.

Als u niet alleen kijkt naar de rente, maar ook naar de inflatie, zult u merken dat uw spaargeld flink aan waarde verliest. Een voorbeeld. Stel dat u begin dit jaar 10.000 euro op uw spaarrekening had staan en er een jaar lang niet aankomt, dan mag u een rente verwachten van 0,11 procent of 11 euro. Eind dit jaar is uw 10.000 euro dus 10.011 euro geworden. Maar de gemiddelde inflatie over het hele jaar zal boven de 8 procent liggen. Voor wat op 1 januari 2022 10.000 euro kostte, betaalt u dus meer dan 10.800 euro. Met het geld op uw spaarboekje komt u dus 800 euro tekort om exact hetzelfde te kopen als een jaar eerder. Voor alle spaarders in ons land samen gaat het om een gigantisch bedrag. Er staat momenteel ongeveer 300 miljard euro op de spaarboekjes. Alleen al in 2022 zal daarvan meer dan 24 miljard in rook opgaan.

De Europese banken verdienen meer dan 400 miljoen euro per week dankzij de hogere rente.

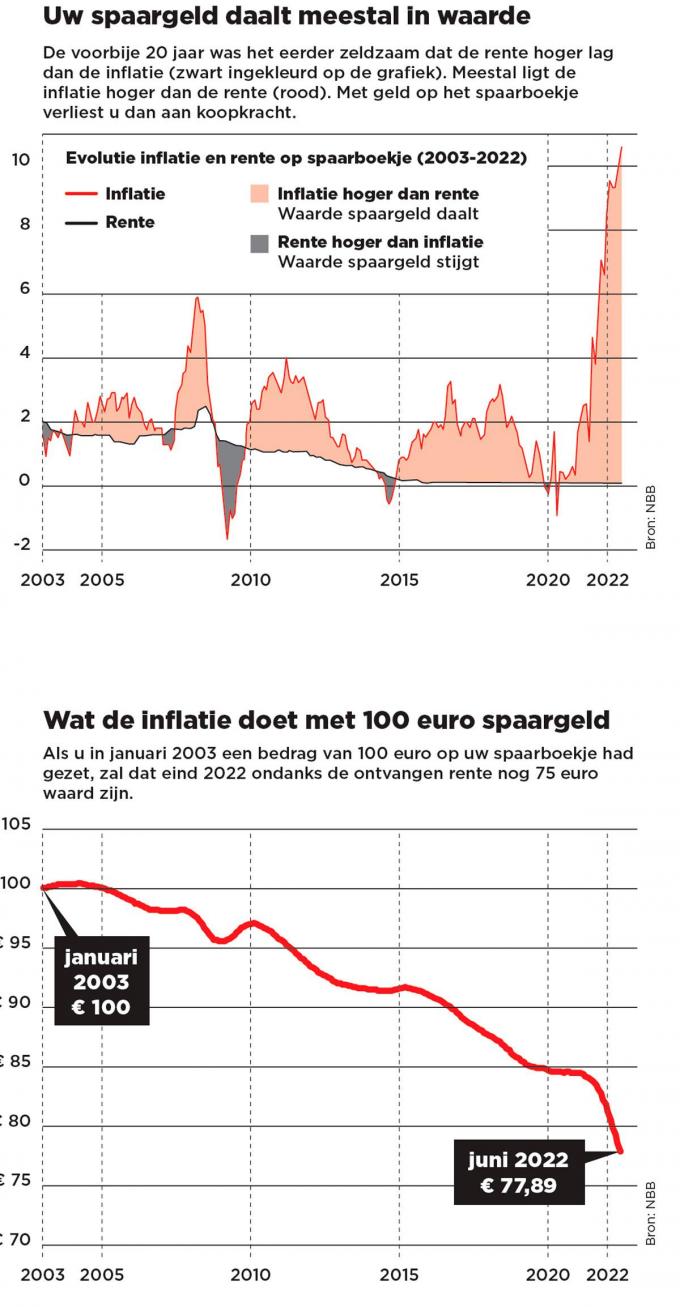

Wie denkt dat het verlies het gevolg is van de torenhoge inflatie die we vandaag kennen, heeft het mis. De cijfers over de voorbije twee decennia tonen aan dat de inflatie zo goed als altijd hoger lag dan de rente op het spaarboekje (zie grafiek 1). Ook op langere termijn blijkt het spaarboekje dus een verliesboekje. Sinds begin 2003 verdampte zo’n 25 procent van het geld dat op de spaarboekjes staat, zo blijkt uit berekeningen van de Nationale Bank voor het boek Investeren in de derde helft van je leven van VRT-journalist Michaël Van Droogenbroeck en ondergetekende. De 100 euro die u 20 jaar geleden op uw spaarboekje plaatste, zal eind dit jaar nog maar 75 euro waard zijn. En dat ondanks de ontvangen rente (zie grafiek 2). De zeer hoge inflatie en de zeer lage rente zorgen er wel voor dat het spaargeld nog sneller minder waard wordt dan voorheen.

Duurdere leningen

Sinds juli dit jaar is de ECB de rente aan het optrekken om de inflatie af te remmen. In twee stappen werd ze voor de banken verhoogd van min 0,5 procent naar plus 0,75 procent als die geld parkeren bij de ECB. Anders gezegd: twee maanden geleden moesten de banken nog 0,5 procent strafrente betalen aan de ECB, nu ontvangen ze 0,75 procent van de ECB. De verwachting is dat de ECB tegen het eind van het jaar de rente zal optrekken tot 2 procent.

De banken krijgen dus ruimte om de rente op de spaarboekjes te verhogen, maar daar is zo goed als niets van te merken. Vorige week verhoogde de kleine West-Vlaamse bank CKV als eerste de rente op haar spaarboekjes naar 0,70 procent. Het is afwachten wanneer grote banken zoals KBC, BNP Paribas Fortis, ING en Belfius zullen volgen. Ze hebben de voorbije weken wel al de rente op de hypotheekleningen serieus opgetrokken. Lenen is dus alvast duurder geworden.

Dat de meeste banken de rente niet optrekken, legt hen geen windeieren. Ze steken de hogere rente die de ECB biedt enthousiast op zak. Meer nog: sinds de ECB de rente voor de banken optrok tot 0,75 procent, plaatsen ze veel meer geld bij de ECB. In een paar weken tijd parkeerden ze er liefst 3000 miljard euro meer dan voorheen. Als dat zo blijft, levert dat hen jaarlijks 22,5 miljard euro extra op, of meer dan 400 miljoen euro per week.

Wat dat betekent voor de Belgische banken is niet zo makkelijk te achterhalen. Het is onduidelijk wat hun aandeel is in de extra 3000 miljard euro die de Europese banken de laatste weken onderbrachten bij de ECB. Specialisten zeggen dat het zeker om meer dan 100 miljard euro gaat. Geld dat niet in de economie wordt geïnvesteerd en waarvoor de banken geen risico lopen. Maar dankzij de 0,75 procent rente die ze van de ECB ontvangen, levert het de Belgische banken, als er niets verandert, dit jaar minstens 750 miljoen aan extra inkomsten op. Dat is geld waarvoor ze niets hoeven te doen. Daarom zeggen financiële experts dat de banken ‘zeer makkelijk geld verdienen’.

De Belgische banken hebben in het verleden, toen de ECB de rente uiterst laag hield, altijd aangevoerd dat ze de rente niet konden verhogen, aangezien ze ook nog een bankentaks van 0,33 procent moesten betalen op het spaargeld. Als die 0,33 procent bankentaks wordt opgeteld bij de wettelijke minimumrente van 0,11 procent op een spaarboekje, kom je uit op 0,44 procent. Terwijl de ECB de banken 0,75 procent biedt. Dat maakt dat de banken wel een marge hebben om de rente te verhogen. Zeker als de ECB straks de rente nog sterk verhoogt, zoals iedereen verwacht.

De regering zou de banken ertoe kunnen aanzetten om de rente te verhogen door de wettelijke minimumrente van 0,11 procent op te krikken. Op verzoek van Knack laat minister van Financiën Vincent Van Peteghem (CD&V) weten dat hij ‘moet nagaan wat mogelijk is’. Hij voegt eraan toe dat ‘het toekennen van hogere rentes momenteel tot de commerciële activiteiten van de banken behoort’. Ook van de regering moet dus niet onmiddellijk een initiatief worden verwacht.

Maar ook als de banken straks de rente zouden optrekken, hoeven de brave spaarders zich geen illusies te maken. Zelfs als de rente op het spaarboekje morgen 1 procent zou bedragen, blijft het een verliesboekje. Want voor volgend jaar wordt er een gemiddelde jaarinflatie van 6,5 procent voorspeld. Dat betekent dat de waarde van uw spaargeld volgend jaar met meer dan 5 procent zal afnemen. Ook de komende jaren zullen spaarders dus zeker zijn van hun verlies.