De pensioenen in ons land zijn een kluwen. Er zijn pensioenstelsels voor werknemers, voor ambtenaren en voor zelfstandigen. En binnen die stelsels kunnen er nog grote verschillen zijn. Niet alleen qua berekeningen (en dus het bedrag), maar ook wat de timing betreft.

De basis van het pensioenstelsel is eenvoudig. De wettelijke pensioenleeftijd is 65 jaar. U hebt recht op een volledig pensioen na een loopbaan van 45 jaar (leeftijd is niet van belang). U kunt ook met vervroegd pensioen. Dat kan al op 60 jaar, op voorwaarde dat u een loopbaan hebt van 44 jaar; op 61 jaar na een loopbaan van 43 jaar; of op 63 jaar na een loopbaan van 42 jaar. Als u een loopbaan hebt die korter is dan 45 jaar, krijgt u minder pensioen. De vuistregel is dat u dan ongeveer 2 procent per jaar inlevert. Dus als u na een loopbaan van 40 jaar met pensioen gaat, gaat er 10 procent af van uw volledige pensioenbedrag.

Dat zijn de algemene regels, maar er zijn talloze uitzonderingen. Wilt u uw pensioen berekenen? Dat kan op de website MyPension.be. Knack selecteerde enkele representatieve voorbeelden. Tenzij anders vermeld, gelden voor hen de basisregels. De verschillen zijn enorm.

Werknemers in de privésector en contractuelen in de publieke sector

Dolores werkte voor een IT-bedrijf

Het volledige pensioen bedraagt 60% van het gemiddelde loon over de laatste 45 jaar.

Het volledige pensioenbedrag van iemand die heel zijn carrière alleen als werknemer heeft gewerkt bedraagt gemiddeld 1318 euro bruto of 1312 euro netto.

Werknemers en sinds kort ook contractuelen hebben vaak nog een groepsverzekering of pensioenfonds. De stortingen daarvoor gebeuren meestal door de werkgever, soms ook door de werknemer. Dit aanvullende pensioenkapitaal wordt uitbetaald als u met pensioen gaat en bedraagt gemiddeld 73.548 euro bruto. Dat zou overeenkomen met maandelijks zo’n 265 euro bruto extra pensioen.

Zelfstandigen

Virginie baatte 40 jaar een pralinezaak uit

Het volledige pensioen bedraagt 60% van gemiddelde beroepsinkomsten over de laatste 45 jaar. Voor de jaren gepresteerd vóór 1984 worden die beroepsinkomsten vervangen door een forfaitinkomen en het bedrag wordt ook nog verminderd tot zo’n 60 procent, omdat de zelfstandigen lagere sociale bijdragen storten. Omdat het eindbedrag laag is, moet dit in zo’n 75 procent van de gevallen opgetrokken worden tot het minimumpensioen.

Brutopensioen bedraagt 925 euro, dat is ook 925 euro netto.

Piet was zelfstandig bedrijfsleider

Het volledige pensioen wordt op dezelfde manier berekend als in voorbeeld 2.1.

Het gemiddelde brutopensioen van een zelfstandige die heel zijn loopbaan zelfstandige is geweest, bedraagt 931 euro, dat is ook 931 euro netto.

Veel zelfstandige bedrijfsleiders hebben ook een bruto aanvullend pensioenkapitaal, waarvoor hun bedrijf of zijzelf stortingen hebben gedaan. Bij pensionering krijgen zij gemiddeld een kapitaal van 163.361 euro bruto. Dat zou overeenkomen met 589 euro bruto maandelijks extra pensioen. Belangrijk: voor de helft van de zelfstandige bedrijfsleiders ligt het kapitaal lager dan 89.075 euro bruto, of maandelijks 321 euro bruto extra. Met andere woorden, er zijn een paar bedrijfsleiders die bij pensionering veel kapitaal ontvangen en het gemiddelde sterk optillen.

Ambtenaren

Julie werkt voor de belastingdienst

Volledig pensioen bedraagt 75 procent van het gemiddeld loon over de laatste 10 jaar.

Gemiddelde brutopensioen van iemand die heel zijn loopbaan als federaal ambtenaar werkte is ongeveer 2700 euro bruto of 2000 euro netto.

Ambtenaren hebben geen aanvullend pensioen.

Tom is leraar secundair onderwijs

Kan vervroegd met pensioen op 60 jaar op voorwaarde van 41 jaar en 11 maanden loopbaan; op 61 jaar na loopbaan 40 jaar en 11 maanden; op 63 jaar na loopbaan 40 jaar.

Volledig pensioen bedraagt 75% van de gemiddelde wedde van de laatste 10 jaar. Het volledige pensioen wordt bereikt na een loopbaan van 41 jaar en 3 maanden.

Gemiddeld brutopensioen voor iemand die zijn hele loopbaan als leraar secundair onderwijs heeft gewerkt is 2988 euro of 2123 euro netto.

Louis is treinbegeleider bij NMBS

Pensioenleeftijd ligt op 55 jaar, op voorwaarde van een loopbaan van 30 jaar bij de NMBS.

Volledig pensioen bedraagt 75% van de gemiddelde wedde van de laatste 4 jaar. Het volledige pensioen wordt bereikt na een loopbaan van 36 jaar.

Gemiddeld brutopensioen voor iemand met een volle loopbaan bij NMBS is 2344 euro bruto of 1834 euro netto.

Langdurig werklozen

Caroline was langdurig werkloos

Loopbaan: 6 jaar gewerkt als werknemer plus 34 jaar werkloosheid.

De jaren in werkloosheid, onbeperkt in duur, worden gelijkgesteld als gewerkte loopbaan voor het pensioen.

Bij vervroegd pensioen vóór 65 jaar: 1134 euro bruto of 1134 euro netto. Bij pensioen op 65 jaar 1234 euro bruto of 1234 euro netto.

Gemengde loopbanen

Jamal had een gemengde loopbaan

47 jaar gewerkt in gemengde loopbaan: 13 jaar werknemer, 11 jaar zelfstandige, 23 jaar deeltijds ambtenaar.

Heeft geen recht op een minimumpensioen omdat je daarvoor minstens 20 jaar moet hebben gewerkt als ambtenaar, of 30 jaar als zelfstandige of werknemer.

Krijgt pensioen van 626 euro: 177 euro als werknemer plus 123 euro als zelfstandige plus 326 euro als ambtenaar. (Het minimumpensioen van iemand die 45 jaar gewerkt zou hebben uitsluitend als werknemer aan hetzelfde loon als in dit voorbeeld zou 1266 euro pensioen krijgen.)

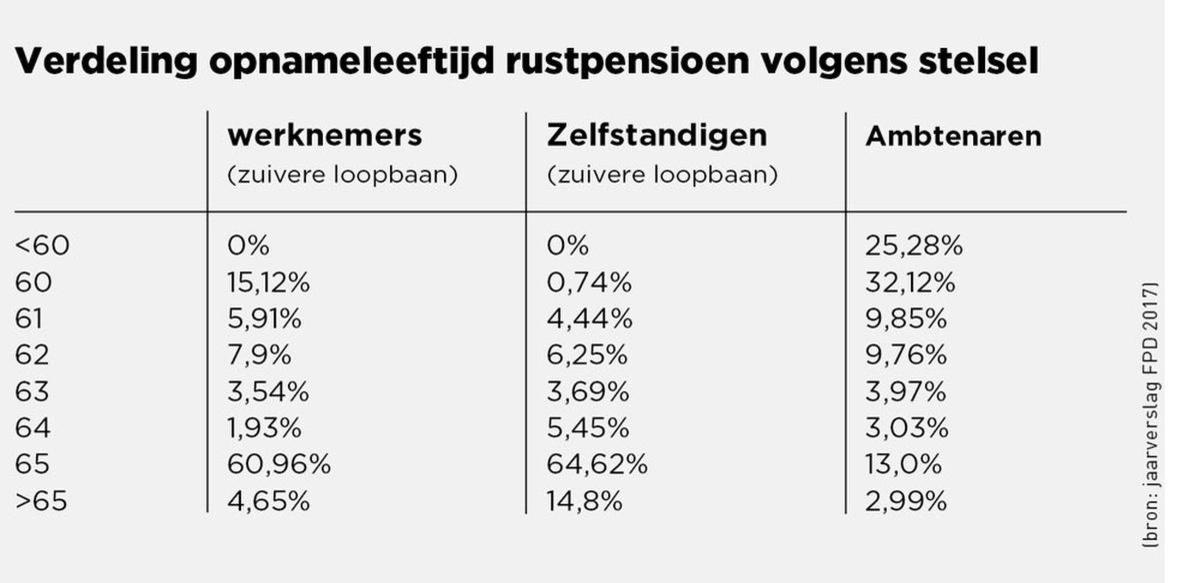

Wanneer gaat wie met pensioen?

De wettelijke pensioenleeftijd ligt op dit moment op 65 jaar. Tegen 2025 wordt hij opgetrokken tot 66 jaar, tegen 2030 tot 67 jaar. Maar de meeste mensen gaan eerder op pensioen. Daarbij zijn er opmerkelijke verschillen tussen werknemers, zelfstandigen en ambtenaren. Zo gaat een kwart van de ambtenaren al vóór zijn 60e levensjaar met pensioen, meer dan de helft van hen is vóór zijn 61e met pensioen. Van de zelfstandigen gaat bijna 70 procent op 65 jaar of ouder met pensioen.

Van de werknemers gaat 60 procent met pensioen op 65 jaar, maar dat is vooral het gevolg van het Stelsel van Werkloosheid met bedrijfstoeslag (SWT, het vroegere brugpensioen) en de ouderenwerkloosheid. Men kan de periode in SWT of ouderenwerkloosheid laten meetellen voor het berekenen van het pensioen. Men gaat dus pas op 65 jaar officieel met pensioen.

Fout opgemerkt of meer nieuws? Meld het hier