De grote tektonische platen van de geopolitiek en de macro-economie schuiven onrustig. Na de klappen die corona uitdeelde, zetten de drie grote machtsblokken – China, de Verenigde Staten en Europa – elk op hun manier alle zeilen bij voor een economisch herstel. ‘In die race dreigt Europa op alle vlakken achter te lopen’, merkt hoofdeconoom van Degroof Petercam Hans Bevers op.

Als de beurs de wereld weerspiegelt, is het wijs geregeld de stand der dingen op mondiaal vlak op te maken. ‘Al blijven voorspellingen intrinsiek een moeilijke kwestie, want het is een samenspel van vele variabelen’, zegt Hans Bevers, hoofdeconoom van Degroof Petercam. ‘Toch probeer ik te kijken naar de situatie nu en hoe die in de toekomst zou kunnen zijn om die inzichten in mijn analyses te verdisconteren.’

Economisch herstel is waar China, de VS en Europa met gigantische budgetten en dito maatregelen op inzetten.

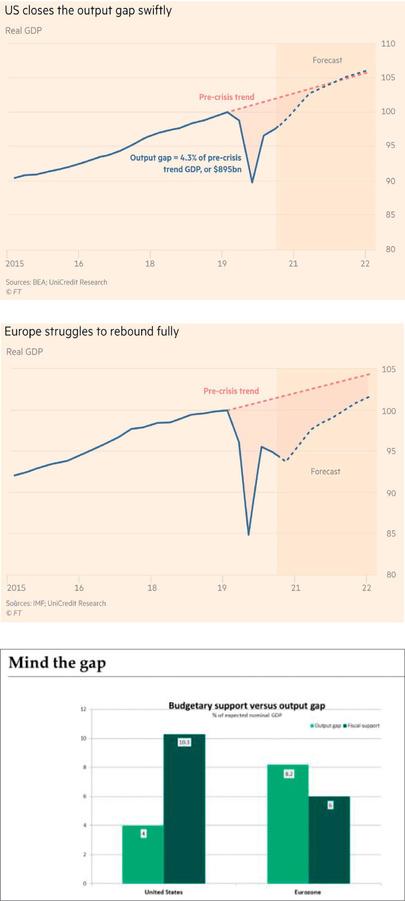

HANS BEVERS: Als je het vergelijkt met die andere twee grote economische wereldspelers, loopt Europa achterstand op. Om te beginnen was de economische neergang vorig jaar milder in Amerika (VS: -3,5 procent versus EU: -6,8 procent). De kloof tussen wat de economische activiteit zou geweest zijn zonder corona en hoe die economische activiteit nu is, is in Amerika behoorlijk kleiner dan in Europa. ( Grafiek 1)

‘Bovendien ondervond Europa moeite om het vaccinatieproces efficiënt uit te rollen. Derde reden waarom we dreigen achterop te hinken: Amerika komt veel forser uit de hoek met budgettaire steun en relancemaatregelen. (Grafiek 2) In de VS zal de economische activiteit dit jaar al op hetzelfde niveau staan als vóór de dramatische impact van corona. Amerika sluit dus in 2021 opnieuw aan bij het bbp van eind 2019. Dat zou zelfs al tegen de zomer kunnen gebeuren. Ik verwacht me aan een groei van meer dan 6 procent. In Europa kunnen we daar alleen maar van dromen – daar gaat het veeleer over 3,5 procent groei. We krijgen hier dus ook economisch herstel, maar de achterstand met de VS is opmerkelijk. Geaggregeerd voor de Europese Unie zal dat ten vroegste voor 2022 zijn. In de Unie zijn er grote verschillen tussen de landen. Voor een aantal zuiderse landen zoals Spanje en Italië komt het herstel er waarschijnlijk pas in 2023.

De crisis komt van buitenaf, daarom kan het herstel snel gaan.

En ondertussen in China?

HANS BEVERS: Dat is een geval apart. China kreeg heel vroeg met de pandemie te maken en nam draconische maatregelen met strenge lockdowns. Ook zij zetten de kraan met steunmaatregelen open, met als gevolg dat China al opnieuw spectaculaire groeicijfers kan voorleggen. Die groei zal wel een beetje afkalven, dat is logisch als je eerst die forse rebound hebt.

Ook de Amerikaanse president Joe Biden voert de forcing.

HANS BEVERS: Amerika pakte vorig jaar echt wel door in termen van budgettaire steun. En ook in maart van dit jaar bleef Biden inderdaad niet bij de pakken zitten met zijn support plan van 1900 miljard dollar, 8,5% van hun bbp. En is dat plan eigenlijk nog altijd een pakket van steunmaatregelen om de pandemie aan te pakken, dan zie je de focus in de VS snel opschuiven in de richting van een ingrijpend, structureel en duurzaam relanceplan – onder meer met grote infrastructuurwerken, een strijdplan tegen klimaatverandering, tegen armoede, voor beter onderwijs, arbeidsmarktontwikkeling. Prijskaartje van wat voorligt: 3000 miljard dollar. Nog zien of dat tot de laatste dollar wordt goedgekeurd, maar het getuigt van een grote dynamiek.

Misschien minder diep dan de VS, maar ook Europa tast ferm in de buidel. Is er behalve een verschil in orde van grootte ook een discrepantie in de aard van de steunmaatregelen?

HANS BEVERS: Zeker, in die zin dat er in Europa meer zogenaamde automatische stabilisatoren zijn. Dat de sociale zekerheid hier meer uitgebouwd is, leidt ertoe dat wanneer bedrijven en werknemers in de problemen komen, automatisch ook de belastingopbrengsten verminderen. Enerzijds moet er langs de private kant minder betaald worden. Anderzijds is de automatische steun vanuit de overheid naar de private sector groter. Dat noemt men automatische stabilisatoren. In Europa heb je nu ook die tijdelijke werkloosheidsmaatregelen. Een heel goede maatregel waardoor bedrijven hun werknemers niet moeten ontslaan. Ook leverde Europa een inspanning op het vlak van uitstel van betalingen en garanties – dat is niet out of the pocket money, maar zorgt wel voor een behoud van vertrouwen en kan de opstap naar een vlotter economisch herstel zijn.

Het Amerikaanse systeem werkt anders en zet meer in op directe steun. In de VS werden massaal veel mensen ontslagen, die dan wel met een hogere werkloosheidsvergoeding werden gecompenseerd. Ik denk dat er nog altijd heel veel voor de Europese aanpak te zeggen valt.

Maar met de uitrol van het vaccinatieprogramma zal Europa geen prijzen winnen. Ook dat zal niet in het voordeel van een snel economisch herstel spelen.

HANS BEVERS: Dat komt er inderdaad nog eens bij. Europa blinkt niet uit door gecoördineerde actie. Terwijl Europa met de vaccinproducenten onderhandelde over prijs en verantwoordelijkheid (liability), gingen landen als Amerika resoluut voor snelheid onder het motto We are at war. Hun redenering: die extra dollars die we betalen per vaccin, verdienen we wel terug door een snellere economische remonte. En zie, terwijl Europa de coronamaatregelen recent strenger maakte, was Amerika ze aan het lossen.

Op dat vlak ontgoochelt Europa. Ja, er was steun van de budgettaire overheid en ook van de monetaire overheid. Overheden moesten massaal uitgeven om de private sector te ondersteunen en de centrale banken kochten de staatsobligaties aan die daartegenover stonden. Nog altijd ben ik ervan overtuigd dat die steun onontbeerlijk was. Het alternatief was een grote financiële crisis met nog meer bedrijven die over de kop zouden gaan. Naarmate we verder in de pandemie vorderen, gaat het meer over de kloof, de gap, tussen de huidige economische activiteit en het groeipad van vóór corona, en vooral over hoe we de stap zetten van maatregelen op korte termijn naar structurele maatregelen op iets langere termijn. Het komt er dan voor Europa op aan om weer aansluiting te vinden bij de groeicijfers van voor de pandemie. We moeten proberen de structurele schade uit te vlakken – en snel, want hoe langer de crisis aansleept, hoe groter de schade. Je wil niet dat er mensen te lang zonder job zitten omdat ze dan ook hun skills verliezen. Dat noemen ze labour market scarring: medewerkers die niet langer goed mee zijn met de nieuwste ontwikkelingen op het vlak van digitalisering, hun motivatie verliezen en noem maar op… Terwijl dat net broodnodig is voor onze economie.

De VS redeneerden: die extra dollars die we betalen per vaccin, verdienen we wel terug door een snellere economische remonte.’

Wat ook nodig is om de economie zuurstof te geven, is kapitaal. Is dat er nog voldoende met al die schulden?

HANS BEVERS: Deze crisis is exogeen, ze komt van buitenaf. Het is geen endogene crisis waarbij grote financiële zeepbellen ontploffen waarna de private sector jarenlang moet besparen. Denk aan de Grote Depressie van begin 20e eeuw of de financiële crisis van 2008. Deze crisis is fundamenteel anders. Gezinnen zitten op vrij grote spaartegoeden als je het macro-economisch bekijkt. Er zijn natuurlijk grote verschillen: je hebt gezinnen die het momenteel heel moeilijk hebben en zwaar getroffen zijn, en voor hen klinkt dit hard, maar in het Westen zijn de spaarboekjes gemiddeld goedgevuld. Gevolg is dat het herstel snel kan gaan, want er is capaciteit en appetijt om het geld uit te geven wanneer het weer kan.

De postcorona-economie moet anders zijn, luidde het de af- gelopen maanden van alle kanten. Met minder globalisering, een minder kwetsbare logistiek, meer eigen maakindustrie in Europa, groener, digitaler, menselijker… Worden de relancebudgetten voldoende benut om effectief een sterkere en duurzamere Europese economie op te bouwen?

HANS BEVERS: Een terechte vraag. De globalisering stond inderdaad in het beklaagdenbankje en daarom ben ik blij dat we nu toch geen al te grote protectionistische retoriek horen. De wereld herstelt zich en we komen niet in een negatieve spiraal van doorgedreven deglobalisering. Een belangrijke kanttekening is natuurlijk dat het verhaal van de hyperglobalisering sinds 2008-2009 hapert, met minder grensoverschrijdende financiële kapitaalstromen en minder steun voor migratie als gevolg. De pandemie doet er een schepje bovenop. Maar ook vóór de coronacrisis waren er technologische bedrijven die vooral keken naar de mogelijkheden om hun business in Europa te ontwikkelen. Robotisering, digitalisering, automatisering… kunnen hen zeker helpen om hier een verdienmodel te bouwen. Veel bedrijven zien in dat wijdvertakte supply chains moeilijkheden kunnen opleveren. We moeten de tendens van de hyperglobalisering van de voorbije twee decennia – eigenlijk sinds de val van de Berlijnse Muur – niet romantiseren, verre van. Er hangen zeker ook negatieve aspecten aan vast. Maar het valt ook niet te ontkennen dat het voor heel veel opkomende landen echt wel een stimulans was om miljoenen mensen uit de armoede te trekken. Het is een genuanceerd verhaal.

Of de relancemaatregelen zich nu ook echt op een duurzamere economie enten? Dat was en is wel de ambitie. Het Europese herstelfonds van 750 miljard euro is ingebed in de Europese meerjarenbegroting van 2021-2027. We spreken over een totaalbedrag (herstelfonds + reguliere begroting) van 1800 miljard euro. De accenten liggen daar echt wel op digitalisering, het voorbereiden van de arbeidsmarkt, duurzame investeringen in functie van koolstofneutraliteit tegen 2050.

Na vier jaar tijdverlies van Trump, die uit het klimaatakkoord van Parijs stapte, probeert Amerika nu een inhaalbeweging te maken. Biden stelt grote budgetten in het vooruitzicht, maar we moeten nog zien waar die plannen landen. China geeft een gemengd beeld: ze willen koolstofneutraal tegen 2060 worden, maar blijven de komende tien jaar toch volop in kolencentrales investeren.

Wat betekenen die grote internationale bewegingen en trends voor de particuliere belegger?

HANS BEVERS: Ik denk dat we een vrij sterk economisch herstel zullen zien. Macro-economisch. Het is belangrijk om dat onderscheid te blijven maken: macro-economie zegt niets over de moeilijke tijden waarin veel ondernemers en zelfstandigen terecht zijn gekomen. Tegen iemand die zijn levensproject ziet verdwijnen zeggen dat er een krachtige economische remonte komt, klinkt keihard. Maar nogmaals, deze crisis is exogeen. Bovendien is er veel steun van de overheid geweest en is de spaarquote (het inkomen dat wordt opzijgezet) vandaag hoog. Het beleid van de overheden, zowel aan budgettaire als aan monetaire kant, zal nog geruime tijd vrij soepel blijven. Het is belangrijk dat de financiële markten erop blijven vertrouwen dat de overheden de budgettaire tekorten niet snel dichten en zo het economische herstel fnuiken met hogere rentevoeten. Het centrale-bankbeleid, de monetaire kant van het herstelverhaal, is niet gericht op hogere rentevoeten. Ook multilaterale instellingen zoals het IMF, de Europese Commissie, en de OESO zeggen vandaag niet aan overheden dat ze zo snel mogelijk terug naar een begrotingsevenwicht moeten. Ze begrijpen dat er nog een hele weg naar een breed en inclusief arbeidsmarktherstel voor ons ligt. En dat is uiteindelijk het streven: dat deze crisis zo weinig mogelijk structurele schade, labour market scars, nalaat. Daarom is het belangrijk dat er na de steunmaatregelen niet meteen een periode volgt waarin de overheid snel bespaart terwijl de private sector daar nog niet klaar voor is.

De spaarboekjes zijn gemiddeld goedgevuld. Het herstel kan snel gaan, er is capaciteit en appetijt om het geld uit te geven zodra het weer kan.

Omdat het herstel in Europa langer duurt, zal het monetaire en budgettaire beleid hier nog langer soepel moeten blijven. In de eurozone zal er voor 2025 allicht geen renteverhoging komen. Amerika zal het beleid wellicht eerder verstrakken, maar daar zijn we vandaag nog niet aan toe. Dat zie ik niet gebeuren voor de tweede jaarhelft van 2023. Gevolg: een combinatie van een vrij krachtig economisch herstel gekoppeld aan steun van overheidswege. Daardoor zijn de vooruitzichten voor de aandelenmarkten nog altijd oké. Aandelenbeleggers zullen misschien wel een beetje moeten kijken naar de kalibratie van hun portefeuille. In 2020 zat de grote winst vooral in technologieaandelen – die plukten de vruchten van de impact van de pandemie. Dat de reële economie weer terrein zal winnen op de digitale economie, merk je nu al omdat beleggers opnieuw oog krijgen voor cyclische bedrijven, die door de pandemie lang zijn achtergebleven. Binnen die aandelen is het wellicht wijs iets meer gewicht aan Amerika te geven: de VS voeren een fors beleid en hebben een minder grote kloof dicht te rijden. Let op, ik doe hier geen blinde aanbeveling om je portefeuille met aandelen vol te laden. Dat moet je trouwens altijd vermijden. Zoals altijd komt het aan op een goed gediversifieerde portefeuille, en daar horen aandelen in thuis.

Brexit is een marginaal probleem

In het wereldwijde herstel speelt de brexit een veeleer marginale rol. Hans Bevers: ‘De huidige problemen overschaduwen de brexit toch enigszins. Ik denk nog altijd dat de brexit geen goede en verstandige zaak is voor de Britten, maar het is niet zo dat het op heel korte termijn hun economisch herstel zwaar zal beschadigen. Dat ze minder rechtstreekse handel drijven met de Europese Unie zal zich veeleer cumulatief en over een periode van jaren laten voelen in hun macro-economische cijfers.’