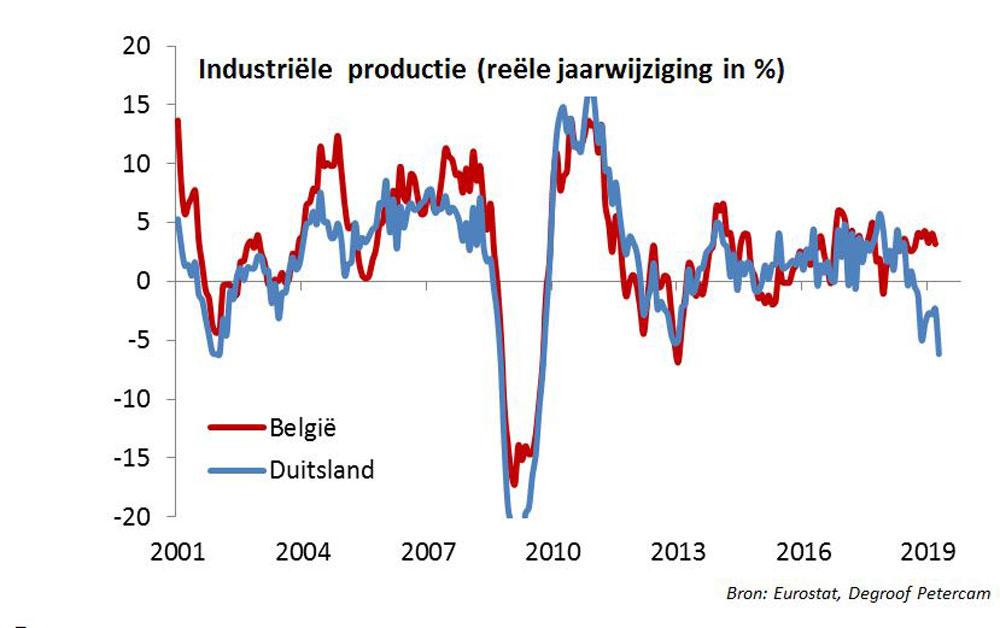

‘Het nauwe historische verband tussen de activiteit in de Belgische en Duitse industrie doet vermoeden dat ons land niet immuun kan blijven voor het afnemen van de Duitse industriële output’, schrijft Hans Bevers van Petercam.

De handelsspanningen tussen Washington en Peking evolueren al bijna twee jaar van kwaad naar erger. Een verdere escalatie ligt voor de hand. Wereldwijd laten bedrijfsleiders zich steeds somberder uit over de groeiverwachtingen, vooral in de verwerkende nijverheid. Intussen neemt de kans op een no-deal Brexit toe en blijft het risico van een Amerikaanse importtaks op Europese wagens overeind. De Duitse industriële output, die nu al ruim vijf procent lager ligt in vergelijking met een jaar eerder, dreigt zo nog dieper weg te zinken. Voorlopig wist de Belgische industrie te ontsnappen aan de malaise maar het zou toch verbazen indien de rust zou zegevieren. Duitse autobouwers zien natuurlijk extra af door hun directe blootstelling aan de Chinese automarkt die zich in een moeilijke overgangsfase bevindt naar minder vervuilende technologie. Maar het nauwe historische verband tussen de activiteit in de Belgische en Duitse industrie doet vermoeden dat ons land niet immuun kan blijven. Tegenover een daling in de internationale vraag staat een kleine open economie als België, eveneens belangrijk toeleverancier van Duitsland, op korte termijn zo goed als machteloos.

Het inschatten van de huidige (geo)politieke onzekerheid, hoe belangrijk ook, is een hachelijke onderneming voor investeerders en bedrijfsleiders. In een negatief scenario is de huidige handelsoorlog de voorbode van een disruptief proces van deglobalisering dat gekenmerkt wordt door steeds meer barrières zowel inzake uitwisseling van goederen, diensten, kapitaal als personen.

Het valt niet uit te sluiten dat het multilateralisme plaats maakt voor een bipolaire wereldorde met de VS en China als protagonisten. In een positief scenario wint internationale samenwerking het van protectionisme. Dat vereist dan wel dat handelsakkoorden niet langer als een doel op zich worden beschouwd, dat de risico’s van kapitaalstromen beter worden erkend, dat opkomende markten beter vertegenwoordigd worden in multilaterale instellingen en dat de verliezers van de globalisering beter worden gecompenseerd.

Drie golven

Minstens zo belangrijk voor Belgische bedrijfsleiders en beleidsmakers is goed te anticiperen op de veranderende aard van de globalisering. Dat is een proces dat al langer bezig is, nog vóór de dreiging van het protectionisme nadrukkelijker de kop opstak. Verandering is trouwens een constante in een veel langer tijdskader. In de Moderne Tijd kunnen we tot dusver drie golven van globalisering onderscheiden. De eerste globaliseringsgolf kwam tijdens de Eerste Wereldoorlog abrupt tot stilstand en kende in de daaropvolgende decennia een drastische achteruitgang, onder meer door de protectionistische reflex uit de Depressiejaren. Het was pas na de Tweede Wereldoorlog dat de wereldhandel opnieuw een versnelling hoger schakelde. Anders dan in de negentiende en vroeg twintigste eeuw, waren het nu vooral de rijke landen op het noordelijke halfrond die hun industriële goederen en expertise uitwisselden. Denk typisch aan productiemachines uit Duitsland of commerciële vliegtuigen uit de VS.

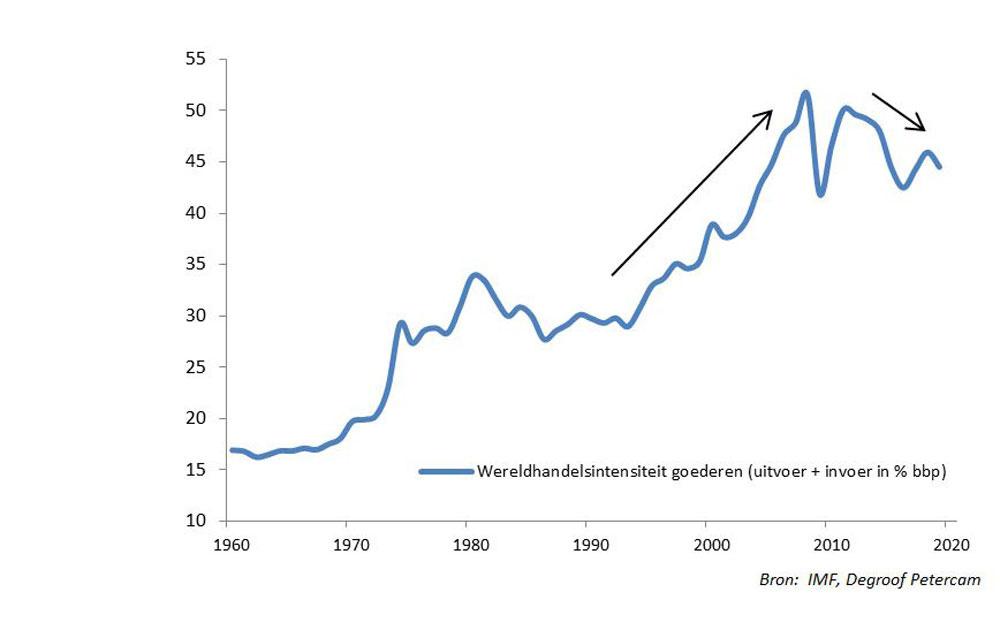

De derde fase, aangeduid als hyperglobalisering, vindt plaats na 1990 en is allicht de meest spectaculaire omdat ze gepaard ging met een enorme liberalisering van de internationale kapitaalstromen en alsmaar nieuwere technologische toepassingen. Dankzij nieuwe mogelijkheden op vlak van ICT daalden de communicatiekosten enorm. Daarop verhuisden vele westerse bedrijven delen van hun productieproces naar lageloonlanden. Lange internationale productieketens zagen het licht. Vandaag dragen de meeste producten het label made in the world.

En nu?

De derde vloedgolf van globalisering lijkt zich evenwel langzaam maar zeker terug te trekken. Het verschil vóór en na 2008 is niet alleen merkbaar op vlak van internationale kapitaalstromen maar ook op vlak van internationale toeleveringsketens. Die worden korter, slimmer en sneller. Robotisering, big data en artificiële intelligentie veranderen de werking van fabrieken, grote magazijnen en distributiecentra. Ik ben zelf geen technologiespecialist maar doorbraken zoals 3D-printing, blockchain, het internet-of-things, zelfrijdende voertuigen, drones en 5G-netwerken suggereren dat het einde van die evolutie nog lang niet in zicht is.

Dit voortdurende streven naar automatisering impacteert de manier waarop bedrijven nadenken over de plaats van productie. Door technologie vermindert het belang van arbeidskosten terwijl het voordeel om dichter bij de eindklant te opereren belangrijker wordt. Maar het is niet omdat waardenketens korter en meer regionaal worden dat ze ook vereenvoudigen, wel integendeel. Door het data gedreven karakter worden waardeketens juist kennisintensiever met daarrond de ontwikkeling van nieuwe diensten.

Dit is een logische evolutie die Belgische ondernemers, werknemers en beleidsmakers tot alertheid en nauwe onderlinge samenwerking dwingt. Meer en aangepaste investeringen in onderwijs, mobiliteit en digitale infrastructuur zullen leiden naar succes. Zo luidt althans de theorie. De praktijk zal op zijn zachtst gezegd een pak hobbeliger verlopen. Onze gunstige geografische ligging blijft een troef van jewelste. Maar de getroebleerde relaties tussen de sociale partners en de afwezigheid van een (doortastende) regering laten andermaal vermoeden dat we dat potentieel onvoldoende zullen weten te benutten.

Fout opgemerkt of meer nieuws? Meld het hier