Sinds iedereen op mypension.be een simulatie van zijn toekomstige pensioen kan aanklikken, gaat de pensioendiscussie steeds meer over de grote verschillen tussen de pensioenstelsels.

Op 16 mei staken en betogen de onderwijsvakbonden in Brussel tegen de pensioenplannen van de regering-Michel. Sinds de start van de federale regering in oktober 2014 zijn stakingen, betogingen en acties tegen de pensioenplannen vaste prik. Aanleidingen zijn er genoeg: het optrekken van de pensioenleeftijd tot 67 jaar, minder mogelijkheden voor vervroegd pensioen, minder gelijkgestelde periodes voor een pensioencarrière, een pensioensysteem met punten, discussie over een lijst met zware beroepen enzovoort. De aankondiging van een eventuele nieuwe maatregel volstaat vaak al om de vlam in de pan te laten slaan.

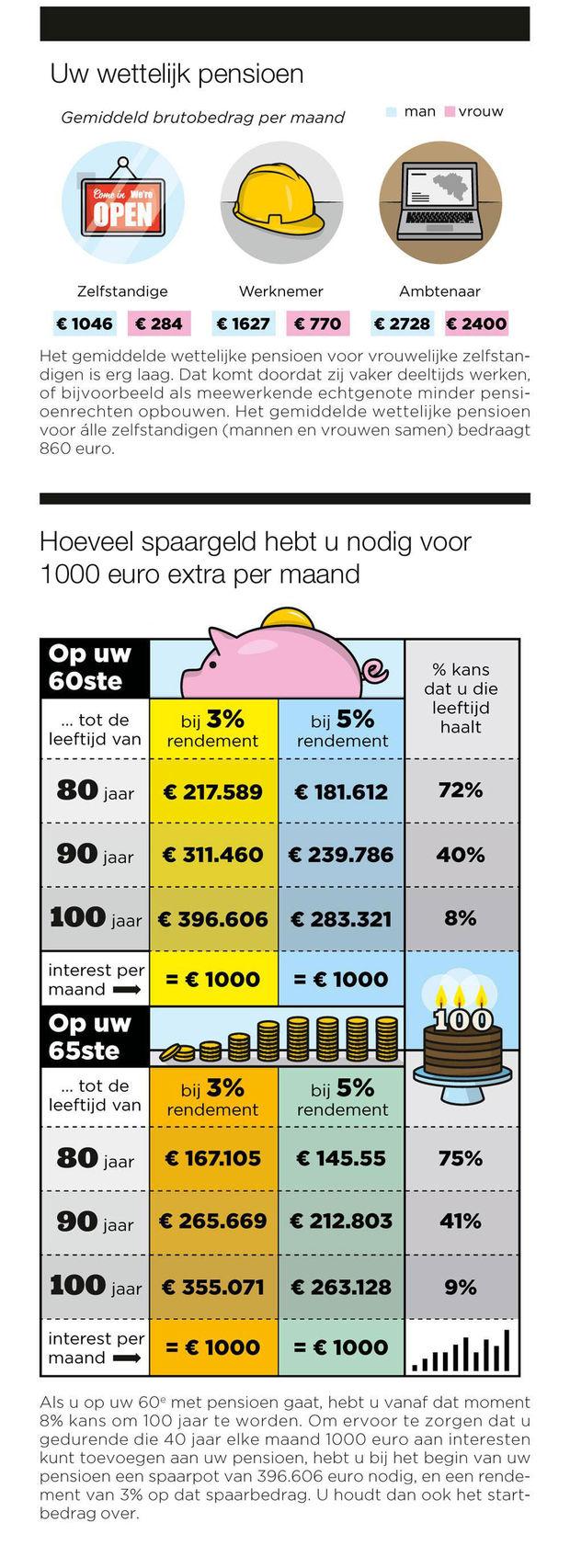

De hamvraag voor het gros van de mensen blijft hoeveel pensioen ze elke maand op hun rekening zullen krijgen, en of dat wel een leefbaar inkomen zal opleveren. Centraal in dat debat staan de grote verschillen tussen de pensioenen van ambtenaren, werknemers en zelfstandigen. Met het oog op die grote verschillen stuurde Knack-lezer Gregory Grouwels een interessante vraag naar de redactie: ‘Hoeveel kapitaal moet je vergaren om met de rente op dat kapitaal het verschil in pensioen tussen die verschillende stelsels te overbruggen?’

In principe zou je als gepensioneerde met minder geld kunnen leven, want een aantal kosten valt doorgaans weg

We vroegen het aan Ivan Van de Cloot, hoofdeconoom van de denktank Itinera en specialist van het ingewikkelde pensioensysteem. Hij beklemtoont dat niet alleen de verschillen tussen de pensioenstelsels groot zijn, maar ook dat individuele situaties heel uiteenlopende bedragen opleveren, zelfs binnen hetzelfde pensioenstelsel.

Ivan Van de Cloot: Bovendien hebben veel mensen een gemengde carrière, en hebben ze gedeeltelijke pensioenrechten opgebouwd als werknemer, zelfstandige of als ambtenaar. Een heldere vergelijking krijg je wellicht door één standaardcarrière als uitgangspunt te nemen. Bijvoorbeeld de vergelijking van het gemiddelde wettelijke pensioen per maand voor een gehuwd stel met een volledige carrière in één stelsel.

Het ambtenarenpensioen voor een volledige carrière lijkt behoorlijk. Maar kun je met de bedragen voor werknemers en zelfstandigen goed leven, of wordt dat veeleer overleven?

Van de Cloot: In principe zou je als gepensioneerde met minder geld kunnen leven, want een aantal kosten valt doorgaans weg. Vaak zijn de kinderen afgestudeerd en het huis uit, en is de hypotheeklening afbetaald. Misschien heb je genoeg aan één auto. Maar er komen ook nieuwe kosten bij. Jonge zestigplussers hebben vaak nog een actief leven. Ze gaan op reis, ze hebben tijd voor hobby’s en dat kost ook geld. De bedrijfswagen en het gsm-abonnement op kosten van de werkgever vallen weg, die moet je dan zelf betalen van je pensioen. Oudere gepensioneerden moeten wellicht rekening houden met meer medische kosten, en met de factuur van het rusthuis.

Heel wat werknemers hebben via hun bedrijf een pensioenplan, een zogenaamde tweede pijler. Maakt dat het verschil met het ambtenarenpensioen niet aanzienlijk kleiner?

Van de Cloot: Die tweede pijler is geen wettelijke verplichting, en bestaat dus zeker niet voor elke werknemer of in elke sector. Daardoor kun je daar geen algemene conclusies uit trekken over de kloof tussen de verschillende pensioenstelsels. Bovendien gaan sommigen er stilletjes vanuit dat de overheid de bedrijfspensioenen zwaarder zal gaan belasten om over 20 of 30 jaar de putten en tekorten in de schatkist mee te vullen. Dat is geen vaste voorspelling, maar het zal héél verleidelijk zijn voor de overheid om daar extra geld te zoeken. Daar wordt in sommige kringen nu al over gepraat.

Is privésparen, de zogenaamde derde pijler, dan de oplossing?

Van de Cloot: Ik wijs mensen die naar mijn lezingen komen er altijd op dat ze de inspanning voor een goedgevulde privéspaarpot voor hun pensioen zwaar onderschatten. In mijn boek De rekening moet kloppen schrijf ik dat je met een gemiddelde derde pijler later wellicht één pakje friet per dag zult kunnen kopen.

De kloof tussen een ambtenarenpensioen en dat van een werknemer of zelfstandige loopt snel op tot meer dan 1000 euro per maand. Hoeveel kapitaal heb je nodig om die kloof te dichten?

Van de Cloot: Ook hier speelt een aantal factoren een rol. Wil je met pensioen gaan op je 60e of je 65e? Wat is je levensverwachting? De levensverwachting stijgt elk jaar met drie maanden, en hoe langer je leeft, hoe meer kapitaal je uiteraard nodig hebt. Heel wat verzekeraars en vermogensplanners vinden het vandaag al raadzaam om 100 jaar als levensverwachting te nemen bij de berekening. Niet dat iedereen 100 zal worden, maar het is een veiligheidsmarge waarmee je het best je spaardoelstelling berekent.

Laten we de vraag van onze lezer bekijken. Kunt u de tabel hiernaast toelichten?

Van de Cloot: Concreet, welke rente zul je op je kapitaal kunnen krijgen? Vandaag staat de rente laag, maar hoe snel en hoe hoog zal ze stijgen? Als je een spaarplan opstart, moet je ook rekening houden met de inflatie. Stel dat je vandaag 40 jaar bent. 1000 euro vandaag zal door de inflatie over 20 jaar 1486 euro zijn, en over 25 jaar 1641 euro. Dus voor een spaarplan tegen je pensioenleeftijd moet je met 1,486 of met 1,641 vermenigvuldigen, naargelang je met 60 of 65 jaar met pensioen wilt gaan. Al die factoren spelen dus een rol. Hoe dan ook, als je de nettovervangingsratio bekijkt (het verschil tussen het nettopensioenbedrag en het laatste nettosalaris, nvdr.) en vergelijkt met een aantal EU-landen, dan hebben eigenlijk álle Belgen nood aan een aanvullend pensioen.

Fout opgemerkt of meer nieuws? Meld het hier