De lonen van bedienden in ons land zijn in januari 11,1 procent gestegen, dankzij ons unieke systeem van automatische loonindexering. Die stijging is bruto, maar wat betekent dat netto? En de regering besliste om ook de belastingschalen aan te passen aan de index. Wat houdt u dan over van die 11,1 procent. De automatische loonindexering en de indexering van de belastingschalen zullen samen vaak niet volstaan om de koopkracht te behouden. Knack-redacteur Ewald Pironet legt uit.

De hoge inflatie van 11 procent brengt zaken aan het licht die anders niet worden opgemerkt omdat het over cijfers achter de komma gaat. Maar nu het leven fors duurder is geworden, telt elk procent die je krijgt in de poging om de stijgende levensduurte te volgen.

Het was de voorbije dagen nieuws in de kranten: ‘Ook de belastingschalen worden geïndexeerd: iedereen verdient volgend jaar minstens 50 euro per maand meer.’ Die aanpassing van de belastingschalen aan de inflatie komt boven op de automatische loonindexering. Door de hoge inflatie werden de lonen van de ambtenaren, de uitkeringen van bijvoorbeeld gepensioneerden en werklozen en ook het loon van een aantal werknemers in de loop van het jaar al een paar keer verhoogd. Wie dat nog niet kreeg, mag in januari een loonsverhoging met één klap van bijna 11 procent verwachten.

Maar niets is wat het lijkt. Zeker niet in de belastingen, die in ons land bijzonder complex en weinig transparant zijn. De som van de indexering van de belastingschalen en de automatische loonindexering volstaat niet altijd om de inflatie te compenseren. Het nettoloon stijgt, ondanks die twee ingrepen, in heel wat gevallen minder dan de inflatie. Met andere woorden: u verliest dan aan koopkracht. Hoe komt dat?

Automatische loonindexering

Eerst even kijken naar de automatische loonindexering. Er is al eerder op Knack.be uitgelegd dat het brutoloon wordt geïndexeerd, maar dat die indexering netto minder hoog uitvalt. Anders geformuleerd: uw nettoloon zal procentueel niet zo veel stijgen als uw brutoloon. Dat heeft alles te maken met de bijdrage voor de sociale zekerheid en de belastingen die u op uw brutoloon moet betalen.

Een cijfervoorbeeld. Het mediaaninkomen voor een voltijdse baan bedraagt 3550 euro bruto (dat wil zeggen dat de helft van de bevolking meer en de andere helft minder verdient). Als dat loon wordt geïndexeerd met 11 procent stijgt die 3550 euro met 390,50 euro. U ontvangt dus na de indexaanpassing 3940,50 euro bruto.

Iedereen die in 2022 al van de automatische loonindexering kon genieten en dus het loon zag stijgen, loopt kans om in een hogere belastingschijf terecht te komen.

Hoeveel die 3550 euro bruto na belastingen en bijdragen voor de sociale zekerheid netto wordt, hangt af van een reeks factoren, onder meer uw gezinssituatie. Een snelle berekening komt uit op gemiddeld zo’n 2240 euro netto. Na de indexaanpassing krijgt u zoals gezegd 3940,50 euro bruto, en dat is netto zo’n 2409 euro. Netto krijgt u dus na de indexaanpasing 169 euro meer.

En nu komt het: bruto krijgt u 390,50 euro meer, netto 169 euro. Terwijl uw brutoloon met 11 procent toeneemt, stijgt uw nettoloon slechts met 7,5 procent. In dit voorbeeld verliest u dus 3,5 procent aan koopkracht, ondanks de automatische loonindexatie. Wie een lager brutoloon heeft, gaat er netto zelfs nog minder op vooruit (en verliest dus meer koopkracht), zo bleek uit het al geciteerde artikel op deze site. Het verlies aan koopkracht kan voor hen oplopen tot 7 procent.

Belastingschalen

Dat is één kant van het verhaal. De andere kant gaat over de belastingschalen. We hebben in ons land een progressief systeem voor de personenbelasting, de belasting die je als particulier moet betalen op je inkomen. Hoe meer u verdient, hoe meer belastingen u moet betalen. De fiscus werkt daarvoor met vier schijven of schalen, en elke schijf heeft zijn eigen belastingtarief. Voor de inkomsten van 2022 zien die er als volgt uit: op uw inkomen tussen 0 en 13.870 euro betaalt u 25 procent belastingen, op uw inkomen tussen 13.870 en 24.480 euro wordt dat 40 procent, tussen 24.480 en 42.370 euro 45 procent en alles boven 42.370 euro wordt tegen 50 procent belast.

Over die schijven ging het de voorbije week, nadat de regering-De Croo had beslist dat ze worden geïndexeerd, dus aangepast aan de inflatie. Als dat niet zou gebeuren, bestaat de kans dat u dankzij de automatische loonindexering meer gaat verdienen en zo in een hogere belastingschijf terechtkomt, met als gevolg dat u meer belastingen moet betalen. Dan zou het kunnen dat u uiteindelijk minder overhoudt dan vóór de indexering van uw loon.

Dus worden de belastingschijven jaarlijks aangepast aan de index, en meteen wordt ook wat u maandelijks vooraf betaalt aan de nieuwe belastingschalen aangepast. Volgens berekeningen van hr-dienstverlener SD Worx is het gevolg van de indexering van de belastingschalen dat u in 2023 gemiddeld netto 50 euro per maand meer zult verdienen, of 600 euro voor een heel jaar. Dat komt dus boven op de verhoging die u ontvangt dankzij de automatische loonindexering.

Indexering lonen én belastingschalen

We zagen eerder dat de automatische loonindexering de stijgende levensduurte niet volledig opvangt, u krijgt netto pakweg 7,5 procent meer terwijl de inflatie 11 procent bedraagt, dus uw koopkracht gaat 3,5 procent achteruit. De vraag is of u dankzij de indexering van de belastingschalen die inflatie wel volledig bijbeent en dus uiteindelijk geen koopkracht verliest.

Eerst moet benadrukt worden dat de indexering van de belastingschalen geldt voor de inkomsten van 2023. Die aanpassing heeft dus geen invloed op uw inkomsten van 2022. Het is zelfs zo dat iedereen die in 2022 al van de automatische loonindexering kon genieten en dus het loon zag stijgen, de kans loopt om in een hogere belastingschijf terecht te komen (want terwijl uw loon werd geïndexeerd, was dat voor de belastingschijven nog niet het geval). Zij zouden dus enig financieel nadeel kunnen ondervinden.

In al de berekeningen wordt ervan uitgegaan dat de inflatie volgend jaar niet meer stijgt.

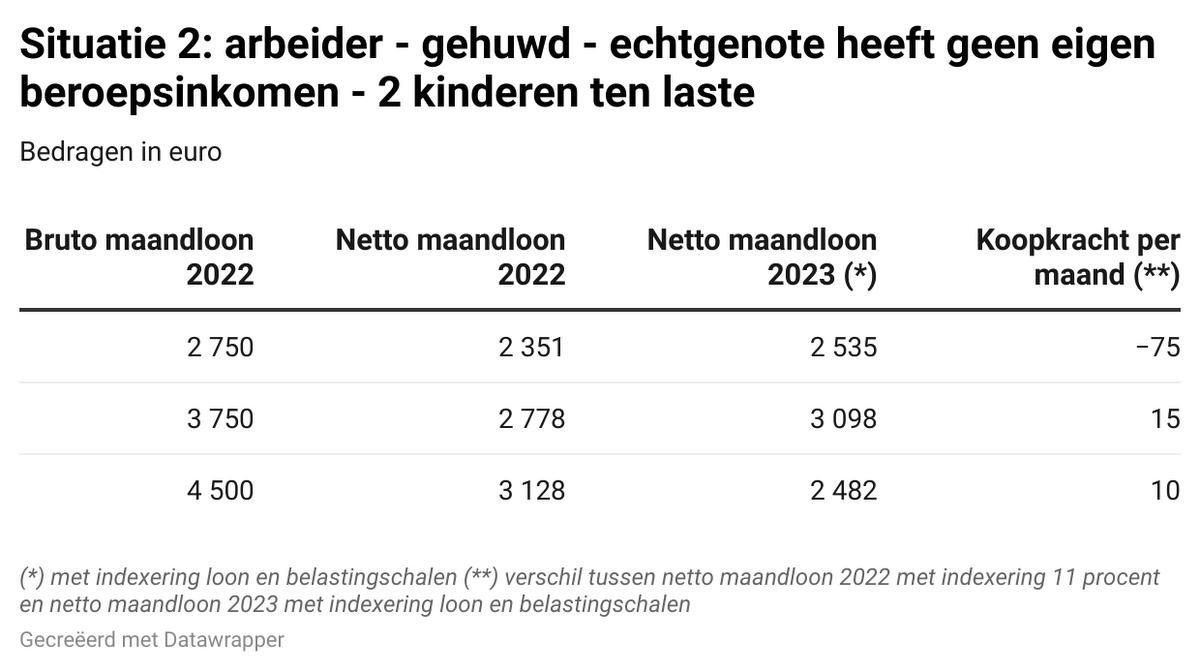

En hoe zit het voor het jaar 2023? SD Worx heeft dat uitgerekend voor een hele reeks concrete gevallen, en u kunt op basis daarvan zelf nagaan wat dat betekent voor uw nettoloon (zie tabellen onder aan dit stuk). De slotsom is dat dankzij de indexering van de belastingschalen vooral de hogere lonen de inflatie wel bijbenen, maar voor de lagere inkomens is de indexering van de lonen plus de indexering van de belastingschalen onvoldoende om de inflatie op te vangen. Zij verliezen nog steeds aan koopkracht. Dat kan voor de lagere lonen oplopen tot bijna 90 euro per maand, meer dan 1000 euro per jaar.

Uit het overzicht blijkt dat ongehuwden zonder kinderen altijd meer aan koopkracht verliezen dan gehuwden met kinderen. Dat komt onder meer omdat de belastingvrije som, het deeltje van uw inkomen waarop u geen belastingen hoeft te betalen, stijgt als u kinderen hebt. Voor het inkomen van 2022 bedraagt de belastingvrije som 9270 euro. Op dat bedrag hoeft u geen 25 procent belastingen te betalen, en dus spaart u 2317,50 euro uit. Met kinderen wordt uw belastingvrije som groter. Met één kind is dat met 1630 euro, en dat levert u 466 euro extra belastingvoordeel op, met twee kinderen stijgt de belastingvrije som met 4210 euro en dat levert u 1240 euro bijkomend belastingvoordeel op. Enzovoort.

Terug naar de koopkracht, want we zijn er nog niet helemaal. In realiteit zal er volgend jaar ook voor de hogere lonen een verlies aan koopkracht zijn (en voor de lagere lonen zal het verlies nog hoger oplopen). Want in al de berekeningen wordt ervan uitgegaan dat de inflatie volgend jaar niet meer stijgt. En dat terwijl het Planbureau voor 2023 een inflatie van 6,5 procent verwacht. Als dat zo is, zal de indexering van de lonen opnieuw onvoldoende zijn om de koopkracht bij te houden en zullen de belastingschalen (en de voorafbetalingen) ook niet aangepast zijn aan de nieuwe situatie, aangezien ze vandaag al worden vastgelegd voor heel 2023. Net zoals we in 2022 aan koopkracht hebben verloren, zal dat volgend jaar opnieuw het geval zijn. Er is wel een wetsvoorstel van de oppositie om dat te verhelpen: ze wil de belastingschijven gedurende het jaar indien nodig al aanpassen en pas op het eind van het jaar vastleggen. Maar daar hebt u nu natuurlijk niets aan.

En dat alles is nog zonder het feit dat er een hele reeks belastingverminderingen niet worden geïndexeerd. De som die u bij de fiscus kunt inbrengen als u aan pensioensparen doet, wordt bijvoorbeeld niet verhoogd, ondanks de hoge inflatie. Ook de fiscale aftrek voor het woon-werkverkeer wordt niet geïndexeerd, al zijn de brandstofkosten sterk gestegen. U kunt dus minder aftrekken van uw belastingen dan normaal zou moeten met de hoge inflatie. Het gevolg is dat de staatskas meer geld ontvangt en dat uw koopkracht er ook op deze manier op achteruitgaat.

Doe de test

Nog even op een rijtje. Met de automatische loonindexering zijn we vrij uniek in de wereld. ‘Automatisch’ betekent niet dat de lonen meteen worden verhoogd, er zit enkele maanden vertraging op. ‘Automatisch’ betekent wel dat daar niet meer moet worden over onderhandeld. Gevolg is dat de lonen bij ons sneller stijgen met de inflatie dan in andere landen, waar de lonen pas omhoog gaan na onderhandelingen tussen werkgevers en werknemers waarbij de concrete stijging wordt afgesproken.

De lagere lonen verliezen meer aan koopkracht dan de hogere lonen.

Onze automatische loonindexering blijkt niet de volledige inflatie te dekken, we verliezen aan koopkracht. Daarbij valt het op dat de lagere lonen meer aan koopkracht verliezen dan de hogere lonen.

Ook de belastingschalen worden aangepast aan de index, dat betekent: vanaf wanneer u in een hogere belastingschijf valt en aan een hoger tarief wordt belast. Als we wat u netto wint dankzij de loonindexering optellen bij wat u netto bij krijgt via de indexering van de belastingschalen, verliezen de lagere inkomens nog steeds aan koopkracht, voor de hogere inkomens wordt de inflatie op deze twee manieren gecompenseerd.

Maar ook op de indexering van de belastingschalen zit vertraging: de belastingschalen die nu werden verhoogd op basis van de inflatie in 2022 tellen voor de inkomsten 2023. U wordt dus niet gecompenseerd voor de hoge inflatie van het afgelopen jaar. En als de inflatie volgend jaar opnieuw hoog oploopt, wat wordt verwacht, zult u opnieuw aan koopkracht verliezen, aangezien de belastingschijven voor inkomsten 2023 nu al zijn vastgelegd.

Kortom: ondanks de indexering van de lonen en belastingschalen verliest u uiteindelijk toch aan koopkracht. Hoeveel ongeveer kunt u hieronder zelf nagaan in de tabel die voor u het meest van toepassing is.

Fout opgemerkt of meer nieuws? Meld het hier