De lancering van een mini-mini-relanceplan van Di Rupo I valt samen met de publicatie van nieuwe en sombere prognoses vanwege het IMF. Is het herstel voorbij nog voor het goed en wel begonnen is?

Wat algemeen verwacht werd, gebeurde ook: de regering Di Rupo raakte het finaal eens over een miniatuur-relanceplan. Uiteindelijk scharrelde men voor 165 miljoen euro aan maatregelen bij elkaar om loonlasten te verlichten en/of de koopkracht van de bevolking te verhogen. Dit bedrag is gelijk aan 0,04% van ons BBP (Bruto Binnenlands Product). Het is dus wiskundig zeker dat dit pakket nauwelijks enig effect zal hebben op wat er met de economie en de tewerkstelling in de komende periode gaat gebeuren. Premier Elio Di Rupo (PS) probeerde kritiek in de lijn van het bovengaande te counteren door er op te wijzen dat als je deze inspanning optelt bij wat de regering reeds eerder aan relancemaatregelen sprokkelde, je aan een totaal bedrag van 1,1 miljard euro komt. Dat is dan 0,3% van het BBP, uiteraard een stuk beter dan de nauwelijks van nul verschillende 165 miljoen maar nog altijd ver weg van iets dat echt het verschil zou kunnen maken.

Zelfs als men de meest minimalistische ideeën levend bij regeringsleden er bij neemt, kom je aan substantieel hogere bedragen die nodig zijn. Zo harkte vicepremier Laurette Onkelinx (PS) de onthutsend onzinnige argumentatie bij elkaar dat onze loonkostenhandicap slechts 1 à 3% zou bedragen (in de realiteit is het + 10%). Nemen we 2%, het gemiddelde van de Onkelinx-vork, dan zegt zelfs iemand als de PS-vicepremier eigenlijk dat er voor 2,7 miljard euro (2% van de totale loonmassa in de private sector, zijnde 135 miljard euro) zou moeten ingegrepen worden. Di Rupo I komt zelfs nog niet in de buurt van dit cijfer dat het resultaat is van een absurde rekening gemaakt door Laurette Onkelinx.

Uiteraard is het budgettaire carcan wat het is, maar twee fundamentele bemerkingen dringen zich op. Eén: het hoort inherent bij de job van de regerende politicus om als er geen ruimte bestaat voor noodzakelijke maatregelen die ruimte dan te gaan zoeken. Het zal zeker ook met de pre-electorale sfeer te maken hebben maar van deze zoektocht kwam tot nu toe onder Di Rupo I maar bitter weinig in huis.

Twee: relancemaatregelen hoeven niet per aan de overheid geld te kosten. Verstandige hervormingen op de arbeidsmarkt (aanpassing ontslagregelingen, verhoogde aansporing tot werken, …), betere marktwerking in een aantal productmarkten (energie, ICT, distributie, …) en efficiëntere regulering in het algemeen horen in deze categorie thuis. Op elk van deze punten doet Di Rupo I helemaal niks en daarmede gaat de Belgische regering helemaal voorbij aan concrete aanbevelingen van het Internationaal Monetair Fonds (IMF). Op de dag dat de regering haar mini-relanceplan finaliseerde, publiceerde het IMF haar halfjaarlijkse World Economic Outlook (WEO).

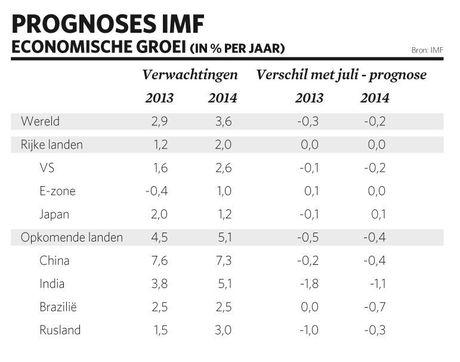

In haar jongste WEO zet het IMF een domper op de stilaan toch vrij algemeen verspreide positieve verwachtingen rond economisch herstel. Ten opzichte van haar prognose van juli jl. schroeft het IMF haar groeiverwachtingen voor zowel dit als volgend jaar behoorlijk terug. Daar waar het voor de rijkere landen gemiddeld genomen ongewijzigd blijft (voor België is er een kleine neerwaartse punctie), schroeft het IMF vooral haar groeiverwachtingen voor de opkomende landen behoorlijk terug, zoals in onderstaande tabel te zien:

Het IMF stipt aan dat de risico’s in haar prognose vooral in verder neerwaartse richting zitten (‘risks to the forecast remain to the downside’). Ook erg veelzeggend is het volgende zinnetje uit het verslag: ‘Some new downside risks have come to the fore, while old risks largely remain’.

Aan de basis van de stevige afwaardering van de groeiperspectieven in de opkomende landen liggen zo van die nieuwe risico’s. Twee elementen springen daarbij in het oog.

Ten eerste, de belangrijkste opkomende landen zien zich steeds uitdrukkelijker met structurele problemen geconfronteerd. Zo worstelt China met de ombouw van een puur export-geleide economie naar een meer op interne bestedingen gefocust model en dienen landen als Brazilië en India dringend iets te doen aan hun investerings- en infrastructuurtekort.

Ten tweede, diverse grotere opkomende landen zitten dicht bij een nieuwe betalingsbalanscrisis (‘severe balance of payments disruptions’) omdat hun expansie recent te veel op toestroom van korte termijn geldmiddelen uit de rijkere landen gebaseerd was. Keert die beweging om, en met de (onvermijdelijke) stijging van de rentevoeten in het Westen neemt de kans daarop fors toe, dan zal dat hun economie grondig ontregelen. Het IMF is altijd voorzichtig met name dropping maar het spreekt voor zich dat landen met grote tekorten op de lopende rekening van de betalingsbalans de meeste kans lopen om in dergelijke negatieve scenario’s terecht te komen. Concreet gaat het dan onder meer over, opnieuw, India en Brazilië en zeker ook over Turkije, Indonesië, Zuid-Afrika, Chili en Argentinië.

Voorts zegt het IMF nog enkele opmerkelijke zaken over de VS, Europa en Japan:

- In de Verenigde Staten moeten de monetaire autoriteiten nu echt wel werk beginnen te maken van een exit uit het huidige beleid (‘an exit from both quantitative easing and zero policy rates’). Dat het IMF hier zo expliciet over is, is nieuw. Toevallig (of niet …) valt deze oproep van het IMF samen met het begin van aanstelling van Janet Yellen als opvolger van Fed-voorzitter Ben Bernanke. Yellen werd de voorbije maanden de incarnatie van een nog meer doorgedreven versoepeling van het Amerikaanse monetaire beleid. M.a.w. Yellen staat voor het omgekeerde van wat het IMF vraagt. Ook waarschuwt het IMF er voor dat als men in de VS het probleem rond de verhoging van het schuldenplafond niet oplost er wereldwijd zware gevolgen zullen zijn (‘serious damage (to) the global economy’).

- Wat de Eurozone betreft waarschuwt het IMF voor de blijvende extreme zwakte (‘very weak’) van de perifere economieën en voor de onzekerheid over de toestand van de banken. Ook moet volgens het IMF in de eurozone dringend werk worden gemaakt van versoepeling van de arbeidsmarkten en van betere marktwerking in een aantal sectoren. Het is hier dus dat het IMF-rapport relevant is voor de regering maar helaas geeft men in de Wetstraat, ondanks al het gedoe over relanceplannen, niet thuis.

- Het herstel in Japan dreigt zich niet verder te kunnen doorzetten als er geen voorzichtige sanering van de publieke financiën wordt ingezet en als er geen ernstige liberalisering van de economie komt. De jongste uitlatingen van premier Shinzo Abe staan redelijk haaks op deze IMF-aanbevelingen.

Voor wie tussen de lijnen leest, kan er weinig twijfel bestaan. Het IMF waarschuwt dat het snel zal afgelopen zijn met het schuchtere herstel als regeringen wereldwijd niet serieus de hand aan de ploeg slaan. De regering Di Rupo gaf wat dit betreft alvast niet het goede voorbeeld.

Fout opgemerkt of meer nieuws? Meld het hier