Van directiekamers tot showrooms groeit het vertrouwen in het herstel van de auto-industrie. Cijfers over de langere termijn wijzen er echter op dat de automarkt in de ontwikkelde wereld, cyclische oplevingen daar gelaten, een structurele neergang doormaakt, zegt Global Sector Specialist Katherine Davidson van vermogensbeheerder Schroders.

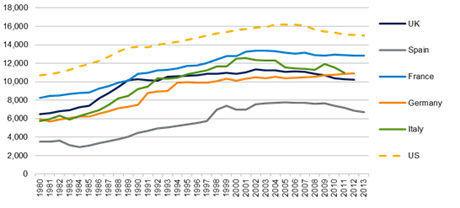

De afgelopen tien jaar zijn er tekenen zichtbaar geworden dat de ontwikkelde wereld ‘peak car’ heeft bereikt, een plateau of piek in het autobezit en -gebruik. In figuur 1 is te zien dat het aantal afgelegde kilometers per hoofd van de bevolking in de VS en Europa sinds het begin van deze eeuw in alle landen behalve Duitsland daalt. Ook de beschikbare cijfers voor Japan duiden erop dat het autogebruik in het afgelopen decennium een maximum heeft bereikt, van circa 10.000 km per hoofd van de bevolking.

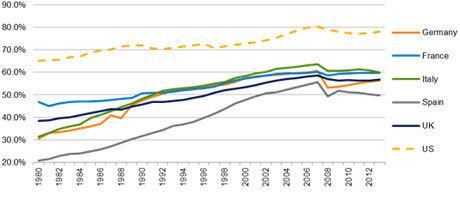

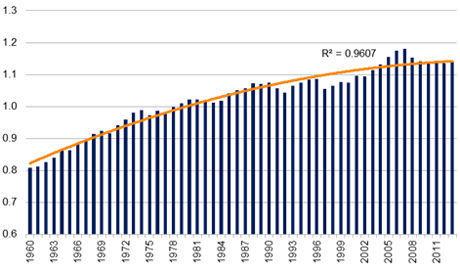

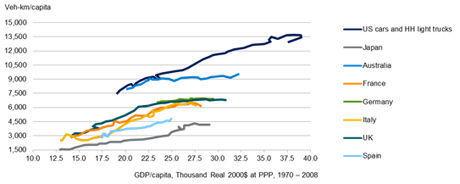

In figuur 2 is de voertuigdichtheid – het aantal voertuigen per hoofd van de bevolking – in dezelfde landen weergegeven; deze is gedaald vanwege de dalende autoverkopen sinds het begin van de financiële crisis in 2007, maar was in veel gevallen ook daarvoor al aan het afzwakken. Figuur 3 ten slotte geeft het aantal auto’s per automobilist in de VS, het enige land waarvoor dit cijfer beschikbaar is: ook hieruit blijkt dat het autobezit is gedaald van bijna 1,2 auto’s per automobilist in 2007 naar circa 1,15 nu.

De logaritmische trend over de afgelopen vijftig jaar duidt erop dat het autobezit zijn verzadigingspunt nadert, wat niet verrassend is aangezien de VS al veruit de hoogste voertuigdichtheid in de wereld heeft.

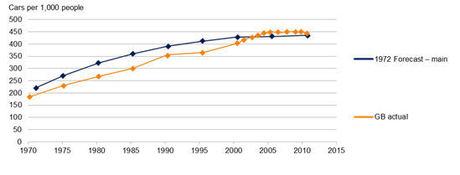

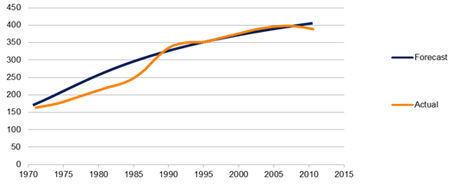

Een structurele verzadiging in autobezit en -gebruik wordt al voorspeld sinds de jaren 1950. In figuur 4 en 5 zijn de prognoses van wetenschappers van het UK Road Research Laboratory uit begin jaren ’70 omtrent het autobezit afgezet tegen de huidige situatie. In aanmerking nemend hoe lang geleden deze prognoses werden gemaakt, zonder ‘herinterpretatie’ achteraf, zijn ze opmerkelijk accuraat

Auto lijkt over piek heen: niet langer heilige koe in de ontwikkelde wereld?

Millennials leiden de verandering in mobiliteitsgedrag

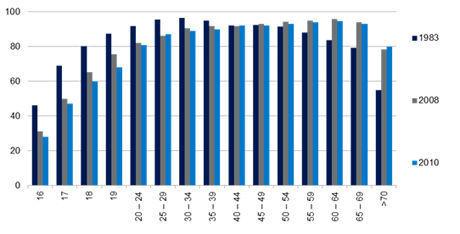

Er zijn allerlei mogelijke verklaringen voor dit verschijnsel, en een goede eerste kandidaat om te bekijken is het gedrag van jongere generaties. De ‘millennials’ – degenen die geboren zijn in de jaren ’80 en ’90 van de twintigste eeuw – leiden de verandering in mobiliteitsgedrag en zijn in dit opzicht de ‘kanaries in de kolenmijn’. In figuur 6 en 7 is per leeftijdsgroep aangegeven welk percentage van de Amerikaanse en Britse bevolking een rijbewijs heeft (hetzelfde patroon geldt voor heel West-Europa). Duidelijk is dat jonge mensen de laatste decennia minder geneigd zijn hun rijbewijs te behalen; uit de meer gedetailleerde Britse gegevens valt af te leiden dat het omslagpunt in de jaren ’90 ligt.

Dat minder jongeren een rijbewijs bezitten, hoeft niet erg te zijn als het slechts om uitstel van het normale mobiliteitsgedrag gaat. Uit onderzoeken blijkt echter dat mensen die rijles uitstellen, minder geneigd zijn ooit rijles te nemen (al zeggen ze meestal van wel) en bovendien minder rijden als ze hun rijbewijs behaald hebben. Britse automobilisten die tegen hun dertigste hun rijbewijs behalen, rijden op elke leeftijd 30% minder dan degenen die hun rijbewijs behalen vóór hun twintigste. Minder rijbewijzen betekent uiteraard ook minder autobezit; uit cijfers van General Motors (figuur 8) blijkt dat de geneigdheid om een auto te kopen onder 16 – 24-jarigen sinds 1990 afneemt.

Tot dusver werd het lagere autogebruik door jongeren grotendeels gecompenseerd door het toenemende rijbewijsbezit onder oudere groepen, die een groeiend aandeel van de bevolking uitmaken. De babyboomers (in het algemeen de ouders van de millennials) zijn de eerste generatie voor wie het bezit van een auto ‘de norm’ is, en die door hun toegenomen welvaart en levensverwachting in staat zijn meer dan één auto te bezitten en langer te blijven rijden. Maar op den duur, als deze generatie ‘afloopt’ en het rijbewijsbezit voor oudere cohorten niet meer stijgt, gaat het mobiliteitsgedrag van jongere cohorten een groter gewicht in de schaal legen.

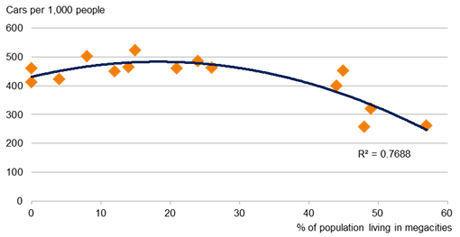

Hoe is het afgenomen enthousiasme van jongere mensen voor autogebruik en -bezit te verklaren? De simpelste verklaring is de toenemende verstedelijking (figuur 9), zelfs in de ontwikkelde wereld: de OESO verwacht dat de verstedelijking in de rijke landen zal stijgen van 77% in 2010 naar 86% in 2050. Zoals te verwachten valt, bestaat er een correlatie tussen het percentage van de bevolking dat in grote steden woont en de voertuigdichtheid, en is de daling van het autogebruik het sterkst in de stadscentra. Met name jonge mensen blijven langer in de binnensteden wonen in plaats van te verhuizen naar een voorstad om een gezin te stichten. Uit een recent onderzoek van Nielsen blijkt dat 62% van de Amerikaanse millennials in een stad woont; meer dan in enige generatie vóór hen. 40% zegt in de toekomst in een stedelijke omgeving te willen blijven.

Dit, plus een beter openbaar vervoer, maakt het bezit van een auto minder noodzakelijk.In een enquête van de American Automobile Association (AAA ) verklaarde 45% van de respondenten die voor hun 18de verjaardag geen voorlopig rijbewijs hadden behaald, dat ze zonder auto konden. Tussen 2001 en 2009 steeg het gebruik van het openbaar vervoer door 16 – 34-jarigen uit Amerikaanse middenklasse-huishoudens met 100%.

Technologische vooruitgang

Maar er is meer aan de hand. De belangrijkste verklaringen voor het veranderende mobiliteitsgedrag lijken namelijk verband te houden met veranderingen in cultuur en samenleving, in veel gevallen versneld door de technologische ontwikkeling. Steeds meer gegevens wijzen er op dat jonge mensen een fundamenteel andere relatie tot de auto hebben dan hun ouders. Voor millennials is de auto minder van belang als statussymbool, en is het nemen van rijles niet langer een ‘overgangsrite’ zoals vroeger. Uit een wereldwijde enquête van marktonderzoeksbureau TNS naar de houding van tieners bleek dat jongeren de auto steeds meer zien als “apparaat in plaats van ambitie”. Uit een uiteraard kleinschalig en niet-representatief onderzoek dat Goldman Sachs hield onder 250 stagiairs op zijn kantoor in Londen, bleek dat minder dan 15% het bezit van een auto “zeer belangrijk” vond terwijl 60% aangaf dat het hem/haar om het even was.

Dit komt voor een groot deel doordat de auto in de affectie van jonge mensen is vervangen door een betaalbaarder alternatief: de smartphone. Iets dergelijks werd al in 1990 voorspeld door vooruitziende wetenschappers aan de afdeling Transport Studies van de Universiteit van Oxford:

Er zou een nieuw product op de markt kunnen komen dat de auto in psychologische zin overbodig maakt. Het is moeilijk te bedenken wat dat zou kunnen zijn… Misschien komt er een soort computer (waarschijnlijk draagbaar) die zou kunnen voorzien in de behoefte aan macht, of vrijheid, hoewel dat op dit moment helemaal niet waarschijnlijk lijkt.

De opkomst van de smartphone en de sociale media heeft ook rechtstreeks tot een daling van het autogebruik geleid: naarmate het gemakkelijker wordt digitaal contact te onderhouden, wordt het minder noodzakelijk naar vrienden of familie toe te rijden om hen te zien. Ook zijn er aanwijzingen dat e-commerce tot minder afgelegde kilometers heeft geleid: in Groot-Brittannië zijn ritjes naar de winkel de categorie autogebruik die sinds 1995 het sterkst is afgenomen. Een onderzoek van de Universiteit van Michigan heeft aangetoond dat de internetpenetratie in een land een statistisch significante negatieve relatie vertoont met het rijbewijsbezit onder jonge mensen. Bijna 20% van de respondenten in het AAA-onderzoek noemde als een van de redenen om geen rijbewijs te halen, dat ze online contact konden onderhouden met hun vrienden.

Een technologische factor die hiermee samenhangt, is de opkomst van de zogeheten deeleconomie. Millennials tonen een opmerkelijke bereidheid om spullen te huren of te delen in plaats van ze te bezitten. Dit heeft geleid tot tal van nieuwe bedrijfsmodellen – van Airbnb en Couchsurfing totZipcar and BlablaCar – die sterk profiteren van de technologische ontwikkelingen. Volgens een onderzoek dat in opdracht van Transport for London werd uitgevoerd, leidt één gedeelde auto tot 11 – 17 minder auto’s op de weg (verkocht of niet gekocht), hoewel het totaal aantal gereden kilometers niet minder hoeft te zijn. Veel van deze systemen staan nog in de kinderschoenen, maar het lijkt onvermijdelijk dat ze in de toekomst steeds belangrijker worden.

De kosten van autobezit

Het voor de hand liggende argument tegen de peak car-theorie is dat de jongste cijfers vertekend zijn door de financiële crisis, die een tijdelijke inzinking in een stijgende langetermijntrend heeft veroorzaakt. Vooral jonge mensen stellen, door de stijgende jeugdwerkloosheid en de economische onzekerheid, de vorming van een huishouden, de aankoop van een woning en vermoedelijk ook de aanschaf van een auto uit.

Nadere bestudering van de cijfers leert echter dat dit niet het geval is, althans dat dit niet het hele verhaal is. Want hoewel de omslag in voertuigdichtheid inderdaad samenvalt met de crisis, blijkt uit figuur 1 dat de afname van het autogebruik al enkele jaren eerder begon. Bovendien hadden de modellen uit de jaren ’70 die de afname van het autogebruik en -bezit in het VK al voorspelden, nog geen mogelijkheid om de recessie te voorzien. Het lijkt dan ook puur toeval dat de recessie optrad op het moment dat de automobiliteit zijn verzadigingspunt bereikte. De financiële crisis veroorzaakte een cyclische daling van de autovraag, maar de langetermijntrend lijkt structureel van aard en wijst in de richting van een minder sterk herstel of stabilisatie op een blijvend lager niveau.

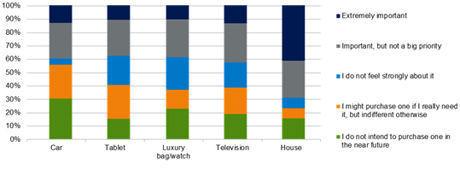

Dat wil niet zeggen dat economische factoren geen onderdeel kunnen zijn van de structurele trend. Onderzoeksdata (figuur 11) wijzen erop dat de kosten inderdaad de belangrijkste reden zijn die jongeren ervan weerhouden hun rijbewijs te behalen. Ongeveer een derde van de respondenten in de onderzoeken van zowel AAA als de Universiteit van Michigan noemde de kosten als een belangrijke reden waarom ze geen rijbewijs hebben. Hoewel de betaalbaarheid van een nieuwe auto sinds de jaren 1990 aanzienlijk verbeterd is, zijn de totale kosten van het autobezit gestegen als gevolg van hogere brandstofprijzen, wegenbelasting, tolheffing, parkeerkosten enz. Vooral voor jongeren zijn de oplopende verzekeringspremies een belangrijk obstakel. In combinatie met een beter openbaar vervoer en de dalende kosten van vliegen, heeft dit tot gevolg dat de vraag naar auto’s ten opzichte van andere transportmiddelen afneemt.

Dit betekent dat de instorting van de olieprijs het autogebruik wel kan beïnvloeden (en inderdaad een vrij hoge correlatie heeft met het aantal gereden kilometers in de VS), maar dat brandstof een relatief klein deel van de totale autokosten uitmaakt, vooral nu auto’s steeds zuiniger worden. Bovendien zullen de olieprijzen zich waarschijnlijk minstens gedeeltelijk herstellen van het huidige lage niveau, en zijn ze nog steeds veel hoger dan begin deze eeuw (~$20 – 30) toen de daling van het autogebruik inzette.

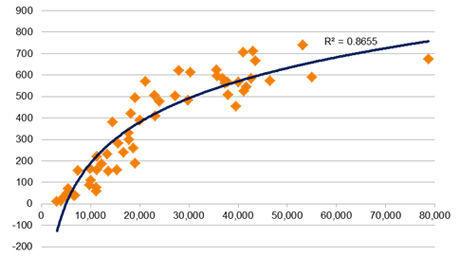

Ook de cijfers over de inkomenselasticiteit van autobezit en -gebruik doen vermoeden dateconomische factoren niet alles verklaren.Tot een bepaald punt heeft het bbp per hoofd van de bevolking een positieve correlatie met de voertuigdichtheid en het afgelegde aantal kilometers, maar bij hogere inkomensniveaus vlakt de relatie geleidelijk af. Dit duidt erop dat er inderdaad een natuurlijk verzadigingspunt is, al ligt dit niet in alle landen op hetzelfde niveau. Uit de cijfers over het VK (figuur 12) blijkt ook dat het autogebruik het snelst daalt bij de hoogste inkomensgroepen; kennelijk kunnen rijkere mensen gemakkelijker een minder auto-afhankelijke levensstijl ontwikkelen.

Gevolgen voor de autoindustrie

Wat zijn de gevolgen voor de autoindustrie? Hoe somber de vooruitzichten zijn, hangt in hoge mate af van het antwoord op de vraag of we te maken hebben met verzadiging of met een piek in de autovraag – anders geformuleerd: of de vraag naar auto’s gaat dalen. Hoe dan ook, als de vraag per hoofd van de bevolking in veel ontwikkelde landen een maximum heeft bereikt, zal de totale vraag afnemen, aangezien de bevolking begint te krimpen. Het basisscenario van Schroders is dat de auto-industrie in de ontwikkelde wereld een structurele stagnatie te wachten staat, waarbij de autodichtheid niet verder toeneemt en de autoverkoop geheel wordt gedreven door de vervangingsvraag.

In de VS heeft de vraag zich sterk hersteld en heeft de autoverkoop het niveau van voor de crisis bereikt. Er is weinig reden om te verwachten dat de verkoopvolumes eerdere records zullen breken, hoogstens is een tijdelijke ‘uitschieters’ mogelijk (zeker als de olieprijs zo laag blijft). In Europa is er nog wat ruimte voor een cyclisch herstel, maar daarbij moet worden opgemerkt dat de trend voor de ‘grote 5’ per land verschilt: in het VK is de verkoop eerdere records al gepasseerd, terwijl de verkoop in Duitsland en Frankrijk niet veel lager ligt dan voor de crisis. Italië en Spanje zijn de belangrijkste ‘swing-factoren’, maar een herstel in deze markten is lastig voorstelbaar; bovendien zijn ze minder relevant voor de resultaten van de sector.

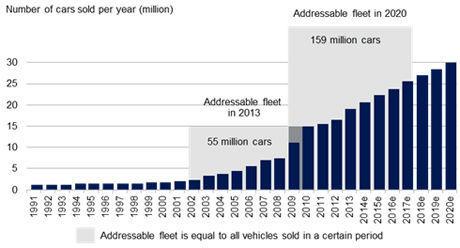

Het lot van de auto-industrie zal daarom steeds sterker afhangen van de opkomende markten (die voor veel autofabrikanten nu al het merendeel van de winst opleveren). De groeivooruitzichten in de meeste van deze markten zijn nog goed, aangezien het autobezit er veel lager is en het bbp per hoofd van de bevolking er snel groeit: in China is de voertuigpenetratie nu bijna 10%, in India nog maar 2%. Ter vergelijking: in de Verenigde Staten bedraagt het autobezit 80% en in West-Europa 50 – 60%, zoals in figuur 2 hierboven te zien is. In figuur 13, hieronder, is te zien dat de meeste opkomende landen zich op het steile deel van de S-curve voor autobezit bevinden.

Het verzadigingspunt zal voor de opkomende markten echter waarschijnlijk lager liggen dan voor de opkomende wereld, vooral vanwege de technologie. Opkomende markten blijken nieuwe technologieën – smartphones, mobiel betalen, e-commerce enz. namelijk opmerkelijk snel op te pakken. Jonge mensen in de opkomende markten, die opgroeien in het digitale tijdperk en vaak wonen in ernstig verstopte steden (die niet zijn ingericht op het grote aantal auto’s), zullen misschien nooit de ‘liefdesrelatie met de auto’ krijgen die wij in de ontwikkelde wereld hebben gekend. Wel mag redelijkerwijs worden aangenomen dat de opkomende markten nog zeker 5 tot 10 jaar steun kunnen bieden aan een behoorlijke groei van de auto-industrie.

De vraagverschuiving van de ontwikkelde naar de opkomende wereld heeft autofabrikanten al gedwongen tot herstructurering, vooral om auto’s tegen lagere prijzen te kunnen verkopen in armere landen, en dit zal zo blijven. Er moet meer capaciteit worden afgebouwd in Europa en Japan (hoewel dit laatste minder dringend is bij het huidige niveau van de yen), wat lastig is vanwege de macht van de vakbonden en de druk van overheden op hun ‘nationale kampioenen’. Ook zullen autofabrikanten hun modellenaanbod moeten afstemmen op hun nieuwe klanten. Ze moeten bijvoorbeeld beter worden in het maken van kleinere auto’s voor de Indiase markt (waar de meeste mensen hun eerste auto kopen), en inspelen op de voorliefde van Chinese klanten voor SUV’s en pluche interieurs. Uiteindelijk zullen autofabrikanten in opkomende markten alleen succes hebben als ze een sterke merkwaarde hebben (d.w.z. een premium-merk) of hun kosten zodanig kunnen verlagen dat ze kunnen concurreren met de (langzaam) beter wordende lokale concurrenten en met elkaar.

Uiteindelijk zal er naar verwachting een verdere consolidatie in de sector plaatsvinden als de groei en de winstgevendheid afnemen. Het initiatief hiertoe zal uitgaan van autofabrikanten uit opkomende markten. In feite is dit al gaande: het Chinese Geely heeft het Zweedse Volvo overgenomen, Dongfeng heeft een deel van JV-partner Peugeot-Citroen gekocht, en het Indiase Tata Motors heeft Jaguar-Land Rover overgenomen – en ingrijpend geherstructureerd.

De vooruitzichten voor de onderdelenleveranciers hangen weer af van hun geografische spreiding en het productprofiel. Tier 1 toeleveranciers, met sterke intellectuele eigendomsrechten en hoge toetredingsbarrières, zullen profiteren van een toenemende autoproductie en ‘content per vehicle’ op de opkomende markten, waardoor zij sneller groeien dan de sector. De producenten van standaard-onderdelen daarentegen blijven het moeilijk hebben. Zij moeten het opnemen tegen lokale concurrenten omdat de autofabrikanten steeds meer lokaal inkopen om hun kosten te drukken en minder bereid zijn bestaande leveranciers of groepsondernemingen te beschermen tegen de concurrentie.

Voor bandenfabrikanten zijn de vooruitzichten gunstiger. Aangenomen dat het afgelegde aantal kilometers in de ontwikkelde wereld vrijwel gelijk blijft (minder autobezit gecompenseerd door meer auto-delen), zal de vraag naar autobanden blijven stijgen dankzij de wereldwijde groei van het autopark. Banden worden meestal om de 3 – 4 jaar vervangen; dit betekent dat de fabrikanten nog niet hebben geprofiteerd van de sterke groei van de auto-industrie in de laatste jaren en nog een flinke groeiruimte hebben (figuur 14). Volgens analisten van Redburn zal het totale autopark, zelfs als het aantal verkochte auto’s in China van nu af aan niet meer stijgt, tot 2020 nog met 160% groeien. Ook zullen de bandenproducenten baat hebben bij het groeiende aandeel luxe-auto’s en SUV’s, aangezien grotere banden moeilijker te maken en winstgevender zijn.

Conclusie: Wat zijn de gevolgen voor beleggers in de autosector?

De belangrijkste conclusie is dat beleggers in de autosector zich weliswaar meestal bezighouden met discussies over de cyclus, maar dat er ook structurele trends in de sector zijn die niet kunnen worden genegeerd. Bij beleggingen in de sector is het volgens Schroders zaak zich terdege bewust te zijn van deze trends, en te kiezen voor bedrijven die een concurrentievoordeel in de zin van kosten of merk hebben en een managementteam dat een coherente langetermijnvisie voor de onderneming heeft. Schroders belegt bij voorkeur voor de lange termijn in premium autofabrikanten, enkele autofabrikanten in de opkomende markten, tier 1 toeleveranciers en bandenfabrikanten, en vermijdt producenten van auto’s voor de massamarkt met hoge kostenstructuren en een hoge afhankelijkheid van hun thuismarkt.

Fout opgemerkt of meer nieuws? Meld het hier